固定資産税の季節になりました。各物件の土地の固定資産税納税通知書が続々とやってきます。ここでちょっと気になるのが、「一括払い」すべきか「分割払い」すべきか? です。計算してみました。

固定資産税の分割

固定資産税とは、毎年1月1日時点の不動産所有者に発生する税金です。そして一括で支払う方法と、年4回に分けて支払う方法があります。下記は、千葉・白子町の土地の支払い額と支払期限のサンプルです。

ただし、実は納付期限は市区町村によって異なるんですね。例えば、東京23区だと発送は6月1日で、期限は次のようになっています。

- 一期 期限6月30日

- 二期 期限10月2日

- 三期 期限12月27日

- 四期 期限2月28日

ところがこれが神奈川県横浜市だと、こう変わります。

- 一期 期限4月30日

- 二期 期限7月31日

- 三期 期限12月31日

- 四期 期限2月28日

そして写真を載せた千葉の白子市だとこうです。

- 一期 期限4月30日

- 二期 期限8月2日

- 三期 期限12月27日

- 四期 期限2月28日

なかなかにややこしいですね。ただし共通するのは、一括で支払っても、4回に分けて払っても合計額は同じだということです。

LINE Pay/PayPay対応

普通に考えると、一括払いするよりも4回に分けた方がいいですね。いわゆる「期限の利益」というやつで、支払いまでの間、そのお金を銀行に預ければ金利が付きますし、運用すればリターンが得られるからです。

ところが現在はLINE PayやPayPayを使って、バーコードを読み取って支払いが行えるようになっています。これなら、自宅にいながら支払えて、たいへん便利です。

そして、こうした公金払いについてもポイント還元があります。

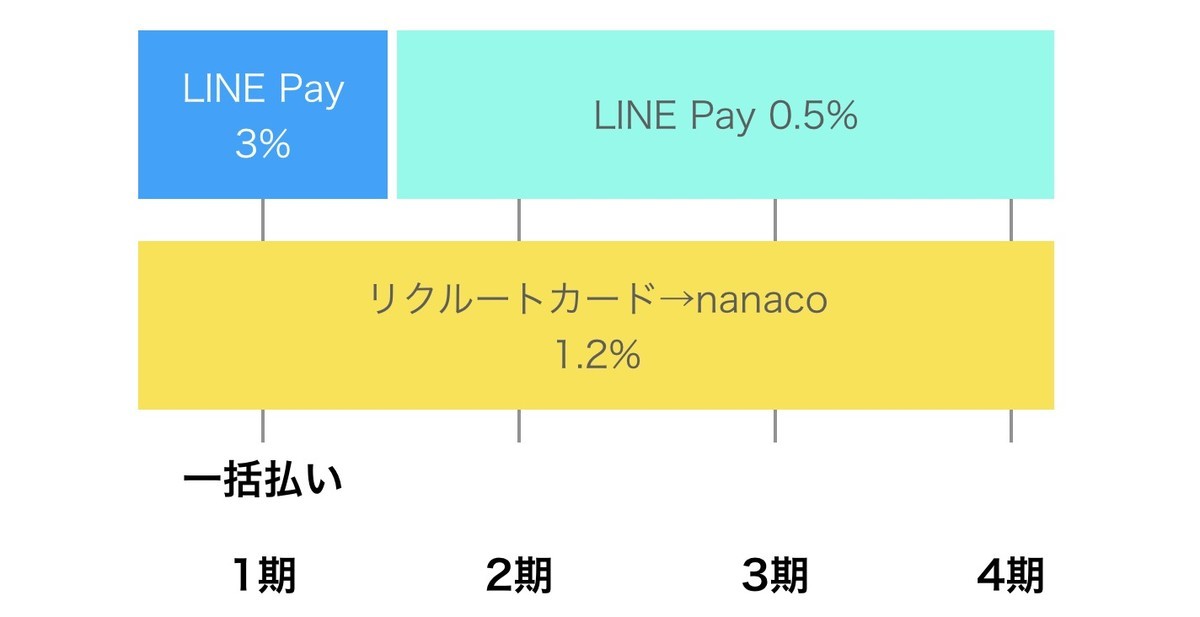

- LINE Pay 3%(請求書払い、チャージ&ペイ、ランクによる、支払い額上限5万円)

- PayPay 0.5〜1.5%(請求書払い、PayPayステップで変動)

つまり、LINE Payを使って支払えば、5万円以内の請求書なら3%が還元されるというわけです。

ちなみにPayPayの場合は、決済回数や利用金額に応じて還元率が変わるPayPayステップです。

それでも、いずれにせよポイントが貯まるなら分割払いのほうがお得では? と思いがちですが、今年に限ってはちょっと違います。5月1日からLINE Payの還元率が変更され、請求書払いは0.5%還元に減ってしまうからです。

お得な固定資産税支払い方法のオプション

というわけで、まとめると固定資産税の支払い方法には次のやり方があります。

- LINE Payで3%還元 (ただし4月30日まで)

- LINE Payで0.5%還元 (5月1日以降)

- PayPayで0.5〜1.5%還元

- リクルートカード→nanaco で1.2%還元

地味にお得な方法として、リクルートカードでnanacoにチャージして、セブンイレブンで支払うという方法があります。PayPayステップのようにランクアップしなくても、これなら常時1.2%還元です。

つまり、一括払いならLINE Payで3%還元だが、分割払いだと2期〜4期の支払いの還元率が1.2%(リクルートカード→nanaco)に落ちるというわけです。いったいどちらがお得なのでしょうか?

LINE Pay一括払いと分割nanacoの比較

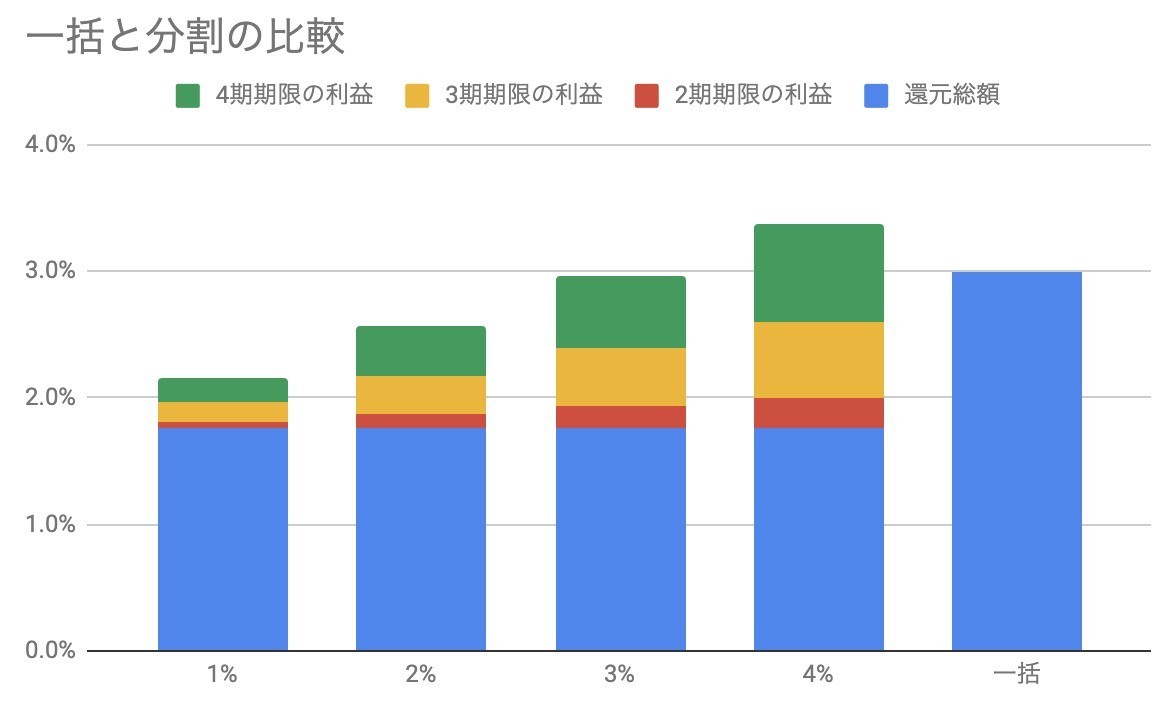

ではさっそく比較してみましょう。下記のとおり、3%で一括払いするのと、1期目は3%だが、2期〜4期は1.2%に下がるのと、どちらがお得かという計算です。

まずシンプルに、先の白子町の固定資産税を、一括で支払った場合と分割で支払った場合の還元総額の比較です。はい。まずは当然ですが、一括の方が還元額は大きくなりました。

- 一括 912円(3%)

- 分割 534円(1.76%)

ではここに期限の利益を入れるとどうでしょうか。これは、2期を支払うまでに時間があることを利用して、その間運用した場合にどれだけ追加のリターンが得られるかというものです。1期支払い期限から2期までは94日、3期までは241日、4期までは304日があります。

この期間の間、未支払いの資金を運用して、1%〜4%のリターンを得るとすると、還元総額に加えて各期で期限の利益を得られます。下記のグラフのように、1%のリターンの場合で123円、4%リターンなら490円の追加利益を得ることができる計算です。

では、この期限の利益を加えたものを、一括の場合と比較してみましょう。今度は総額に対する利回りで計算しました。じゃん。このように、一括の場合は素直に3%、分割の場合は得られた期限の利益の運用利回りでプラスになりますが、少なくとも3%を超える運用をしないとお得にはなりません。4%で運用しても増分はわずか0.4%です。

一括払いが総合的に有利か

結論です。2021年は4月中LINE Payで3%還元という特殊な理由がありますが、分割にした場合の期限の利益を加えても、さほど違いがでないことが分かりました。しかも、分割の場合、支払いの手間が4倍になるのに加え、リクルートカードからnanacoにチャージするという手間もかかります。

ちなみに支払いを忘れると、督促が来るのですが、そうなると追加でコストが発生します。そうしたリスクも加味すると、一括で支払って、素直に3%のリターンを得る方が有利かなと思います。