九条はマイクロ法人を2社持っています。これってけっこう珍しくて、「2社持っているメリットってなんですか?」とたまにご質問をいただくので、敢えて2社持つことのメリット、そしてデメリットをまとめておきます。

九条はマイクロ法人を2社持っています。これってけっこう珍しくて、「2社持っているメリットってなんですか?」とたまにご質問をいただくので、敢えて2社持つことのメリット、そしてデメリットをまとめておきます。

2つのマイクロ法人を持っている

九条はマイクロ法人を2つ持っています。法人Aは2018年の夏、法人Bは同年秋に設立しました。そもそもは、太陽光発電投資を行う際に法人が必要だということで設立した箱です。

もちろん太陽光発電事業を行うのは個人名義でも問題ないのですが、融資や税制を考えると法人のほうが有利だということで、かつFIT18円で契約だけ先に結ぶために先行して法人を作る必要がありました。今になっておもえば、FITの契約名義は譲渡もできるので、まずは個人名義で権利を取得し、連系する直前に法人を設立して譲渡するというほうがコストが抑えられたような気もしますが、当時の知識ではそこまで頭が回りませんでした。

ではなぜ2社目を作ったかというと、法人の税務をお願いしている太陽光専門の税理士さんに「1社あたり低圧なら4基まで。それ以上は相談」と言われたから。もちろん、5基、6基と1社で増やして、上乗せの顧問料を払うという手もあります。ただ、消費税と法人税のこともちょっと頭にありました。

消費税は免税事業者という制度があって、課税売上高1000万円未満の場合消費税がかからないのです。太陽光は1基あたりだいたい年200万円くらい売り上げます。4基あると800万円で、5基あると1000万をオーバーしてしまいます。ならばもう1社作ったほうがいいだろうと。

もちろん、消費税については別の方法もあります。課税売上高5000万円未満なら簡易課税制度が使え、消費税の計算にみなし経費として7割を当てることが可能です。通常の経費がほとんどかからない太陽光発電事業では、ほぼ売上高の10%を消費税として収めることになりますが、簡易課税を使えば売上高の3割に対してだけ消費税を収めればいいわけで、つまり消費税を7割引きにできます。ただ、7割引きと10割引きなら10割のほうがいいかなと。

これが短期間で2社、マイクロ法人を設立した理由です。

まずはデメリットを:固定コスト増加

まずはデメリットから。マイクロ法人にかかるコストは、税理士への報酬と年7万円の法人住民税均等割です。税理士への報酬は顧問料+決算費用でぼくの場合は年20万円くらい。つまり1社あたり年27万円くらいの固定コストがかかります。

これは免税事業者になることでカバーできるのでしょうか。

- 課税売上1000万 本則事業者 消費税100万

- 課税売上1000万 簡易課税事業者 消費税30万

うーん。微妙。消費税30万円を支払わなくて済む代わりに、27万円の追加コストが必要ということです。しかも実際のところ、課税売上は1000万円ではありません。2社目が保有する太陽光発電所は2基なんで、年間売上は400万くらいです。

- 課税売上400万 本則事業者 消費税40万

- 課税売上400万 簡易課税事業者 消費税12万

あれあれ。消費税12万円を節約するために27万円を払うことになりました。赤字ですね!

経費コントロール

ただし2社持つことのメリットだってあります。一つは経費の多少のコントロールが可能だということです。ぼくは、個人の雑所得/個人事業主/法人A/法人Bという4つの事業主体があって、それぞれに売上が立っています。そしてそれぞれに経費も発生しているわけですが、それをコントロールできるという意味です。

税金は黒字部分に対して発生しますので、新たな経費は赤字のところではなく黒字のところで発生させたいですよね。そして経費の中には、どの事業主体につけてもおかしくないものもあるのです。

例えば、九条が情報収集のために会食に行ったとします。これは当然会食費で経費になるわけですが、個人事業主の経費なのか法人Aなのか法人Bなのかは、どれも会食に行ったのはぼくなのである程度選択肢があるわけです。

タイミング調整も可能です。それぞれの決算期をずらすことで、今期の決算にいれるのか、別法人の来期の決算にいれるのかをコントロールできるわけです。法人Aは決算期が3月末、法人Bは9月末、個人は12月末です。

10月に使用した経費を、法人Aにつければ2025年3月期の決算に反映ですが、法人Bにつければ2025年9月期の決算になるので半年タイミングをずらせるということです。

融資の受けやすさ

法人Bでは太陽光発電だけでなく不動産も保有しているのですが、このとき法人が分かれていることが役立ちました。それは融資を受けるためです。

不動産の融資が佳境になったとき、当初は法人Aで購入するつもりだったのですが、法人Aではローンの審査が難しいと言われました。資本金300万で太陽光4基を持つ法人だとそもそも最初から赤字で債務超過。法人単体ではなく個人も含めた総合で判断するとはいわれたものの、外形的に赤字債務超過法人には融資できないと。

そのとき役立ったのが法人B。こちらは太陽光発電所の契約は終わっていたものの、まだ連系に至っていなくて、BSが全くきれいなままだったのです。金融機関は赤字法人は嫌っても、まっさらな新設法人は歓迎することがあります。このときがそうでした。

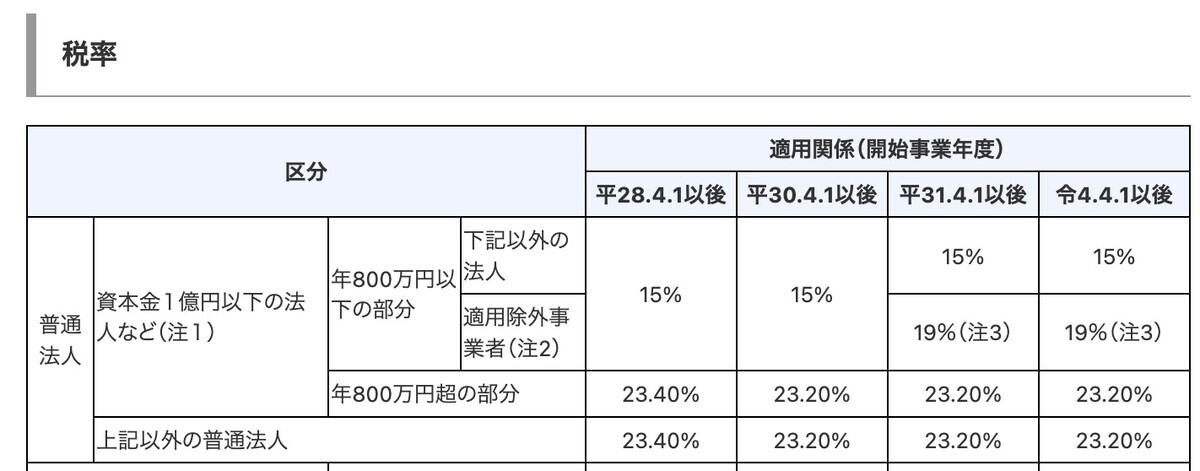

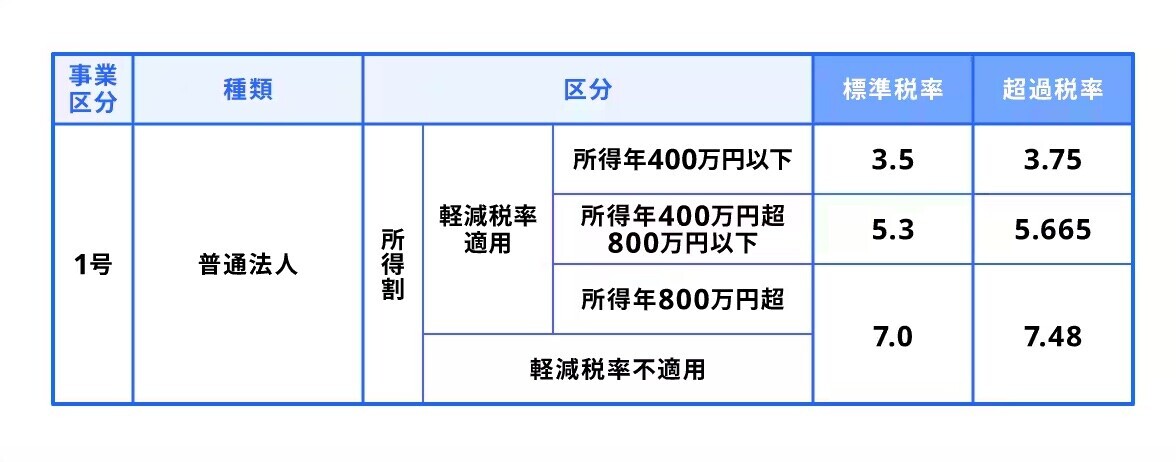

法人税がちょっと安くなる

法人の利益には法人税がかかりますが、実は個人とは違い累進課税ではありません。ほぼ定率です。ただし、資本金1億円未満の中小法人にはちょっとした優遇があって、所得800万円以下は法人税の税率が優遇されるのです。

また地方税の法人事業税にも優遇があり、所得800万円以下、400万円以下で税率が下がります。

法人税の詳細は下記の記事を見てもらとして、所得が400万/800万を超える場合は税金が少し安くなるというメリットがあるわけです。

とはいえ、売上が800万ちょっとなのに、それが2社あったからといって、所得=税前利益が800万を超えることを心配するのか? という話もあると思います。ただ、太陽光発電事業は経費が非常に少なく、2社合計だと早晩所得が800万を超える可能性が高いわけです。

というのは経費はローンの金利+家事按分+減価償却くらいしかなくて、ローンは15年で終わってしまうし減価償却も17年で終わるからです。その後は家事按分くらいしか経費がなくなるため、所得が合計で800万を超えるのも時間の問題というわけです。

退職金を2度取れる

法人で事業を行ったときの課題の1つは、法人に貯め込んだお金をどうやって個人に戻すかということです。給与で戻すのは王道ですが、個人側で累進課税がかかります。そこでよく使われるのが退職金。会社に勤めた年数によって控除額が増え、20年間で1600万円、30年で2300万円にもなります。

こちら1社ごとに利用できるので、2倍の退職所得控除が受けられるというわけです。これを利用することで、会社に貯まった現金をほぼ無税で個人に移すことができるわけです。

もっとも退職所得控除の活用は意外と細かなところが難しいので、詳細は下記の記事を。

相続に使う

ぼくには子どもが2人いるのですが、法人を2つ持っていますというと必ず聞かれるのが、「それぞれお子さんに1人ずつですか?」というものです。ぼくはDIE WITH ZERO派なので、2社持っていることは相続を想定したものではありません。

それでも想定よりも早く死んでしまったら相続が発生するわけで、そのときに子どもたちが成人していたら、それぞれ1社ずつというのもありかなと思っています。どちらも売上、利益ともに似たようなものですし。ただ、いくら手間のかからない太陽光と不動産だといっても、若い社会人にとって法人の管理と事業の運営は余計な手間を増やすものになってしまいます。なので、退職金をもらうタイミングで法人は解散するほうがいいだろうと思っています。その頃には、協会けんぽも利用できず、後期高齢者医療制度へ移行しているでしょうし。

優待クロスの名義として

最後は優待クロスの名義増加です。株主優待は株数ではなく名義数に比例してもらえるものが増えていきます。「100株以上保有している人にQUOカード1枚」みたいな感じなので、400株保有していてもQUOカードは1枚ですが、これを4名義で100株ずつ持てばQUOカードも4枚になるわけです。

というと、親兄弟の名義を使えばいいのでは? とか思う人もいると思いますが、これは仮名取引といって犯罪収益移転防止法で禁止されています。犯罪です。ところが、法人による株式取引は、法人の代表者や担当者が行うものなので仮名取引には当然あたりません。

そして法人は当然異なる名義になるんですね。つまり法人が1社あれば1名義追加ですし、2社あればさらに+1名義です。優待クロスは資金が500万円くらいあれば年間で6%くらいのリターンを安定して出せる投資法なので、名義を増やしていくとたいへん有利に利益を出せます。