FIRE後、資産の管理をバケツ戦略でおこなっています。リタイア後のバケツ戦略において重要なのは、(1)生活費(2)資産からの現金収入(3)資産のリターンの3つ。資産全体の増減と資産からのリターンについてはすでに記事にまとめました。今回は(1)生活費をチェックします。

- 11月の資産増減

- 11月の生活費 ※本記事

- 11月の資産からの現金収入

- 11月の資産からのリターン

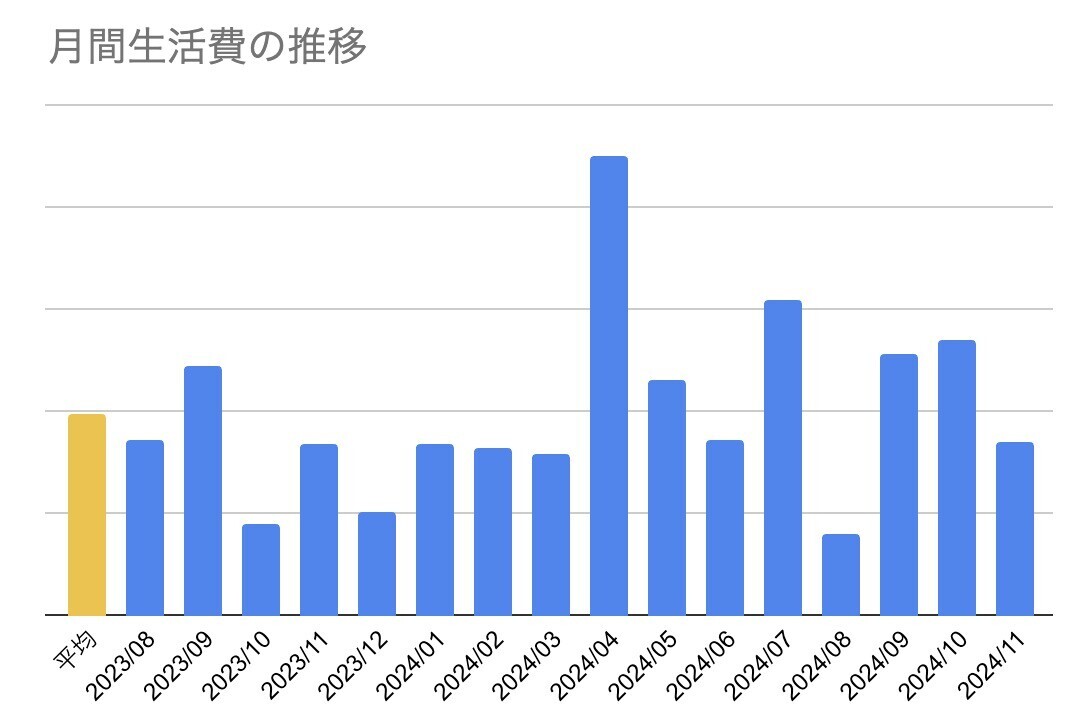

だいたい平均並みの生活費

11月の生活費は多少落ち着いて、だいたい平均並みとなりました。まぁこのくらいが平常運転なのですが、DIE WITH ZEROを意識すると、もう少し使ってもいいようにも思います。意味のある使い方を思案中です。

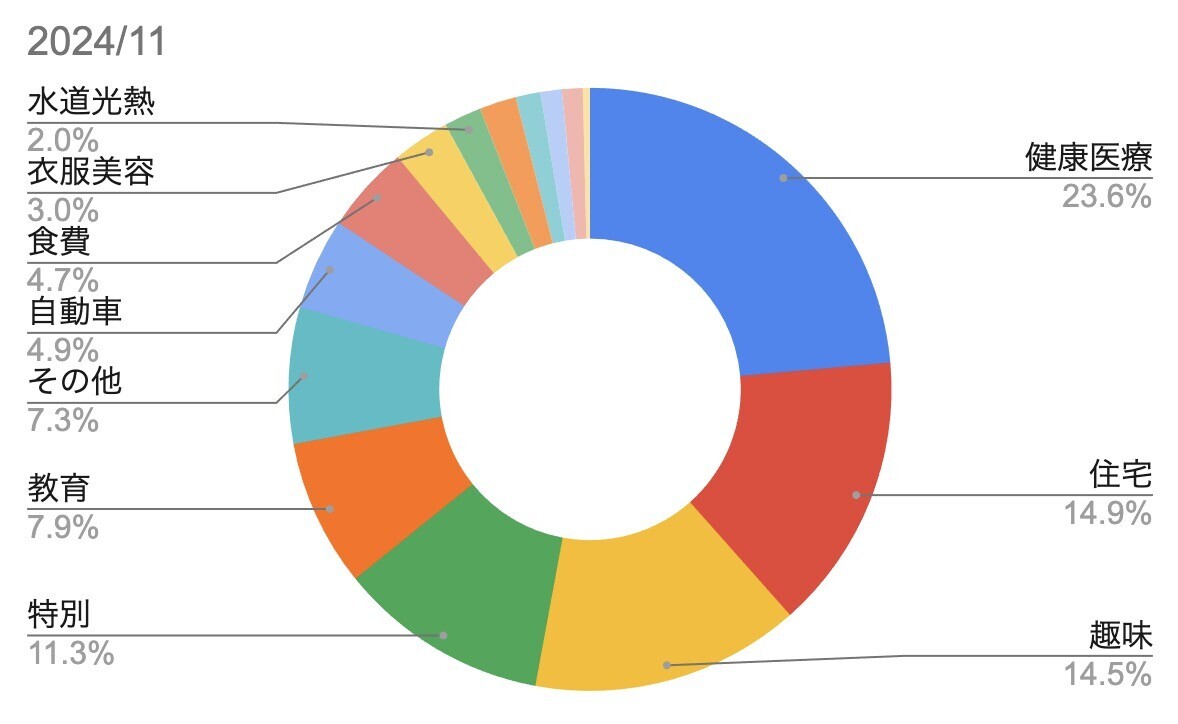

久しぶりに、生活費の内訳を集計してみました。こちらはマネーフォワードMEからのデータです。医療費が最も大きくなりましたが、これは自費診療の歯科の支払いがあったせい。医療費はカネがかかりうますね。「特別」項目がけっこう大きいのは、Pixel9に買い替えたり、いくつか仕事用の家電を買ったからです。

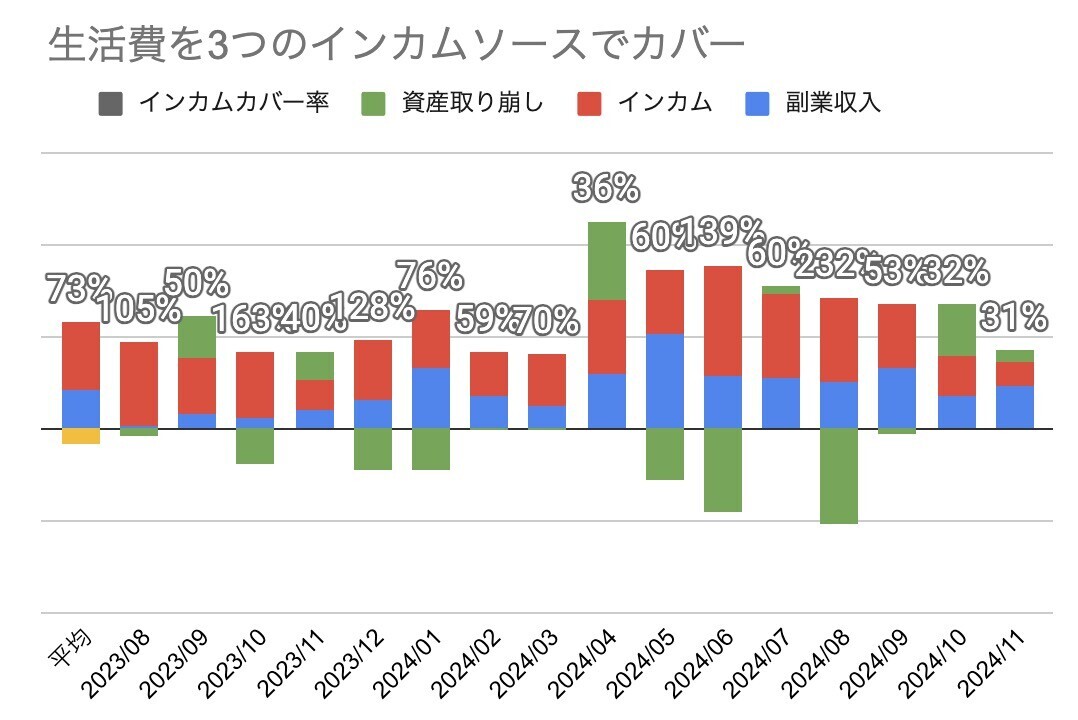

さて生活費は、配当や家賃、太陽光売電収入などの「インカム」と、ブログ運営やフリーランス活動などの「副業収入」、そして「資産の取り崩し」の3つから賄っています。11月は、インカムゲインでカバーできたのは生活費の31%でした。副業収入がこのところ高い領域で安定しているので、そっちのほうがメインになりつつあるかも。

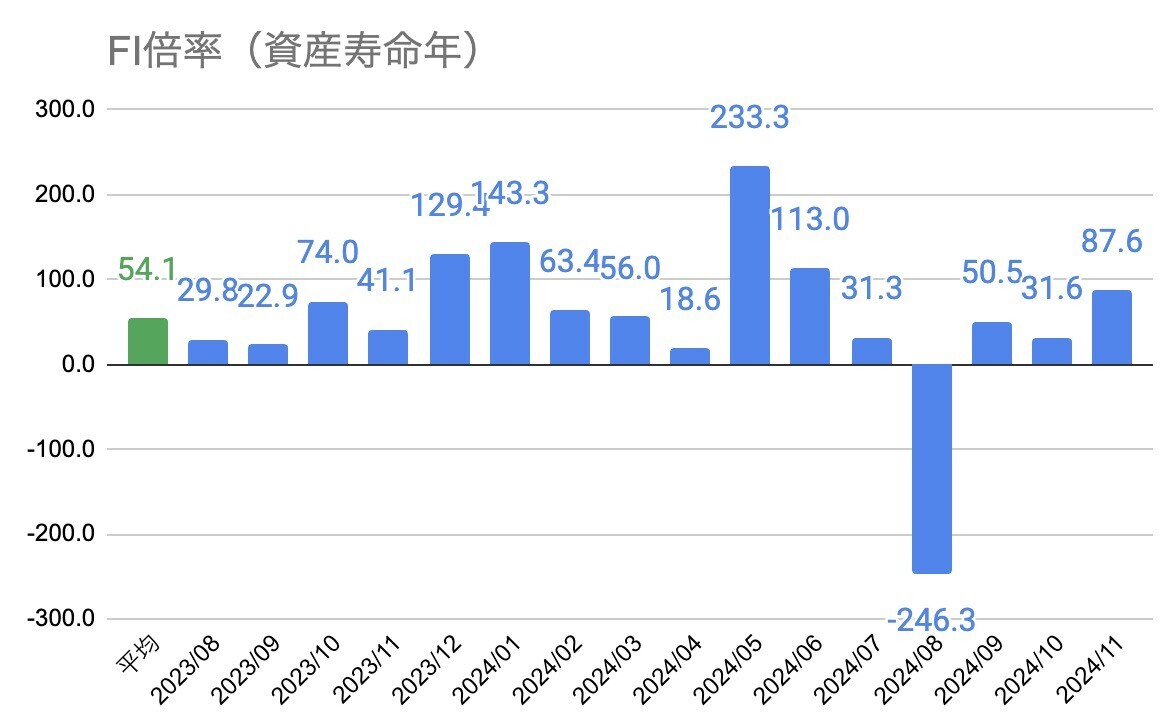

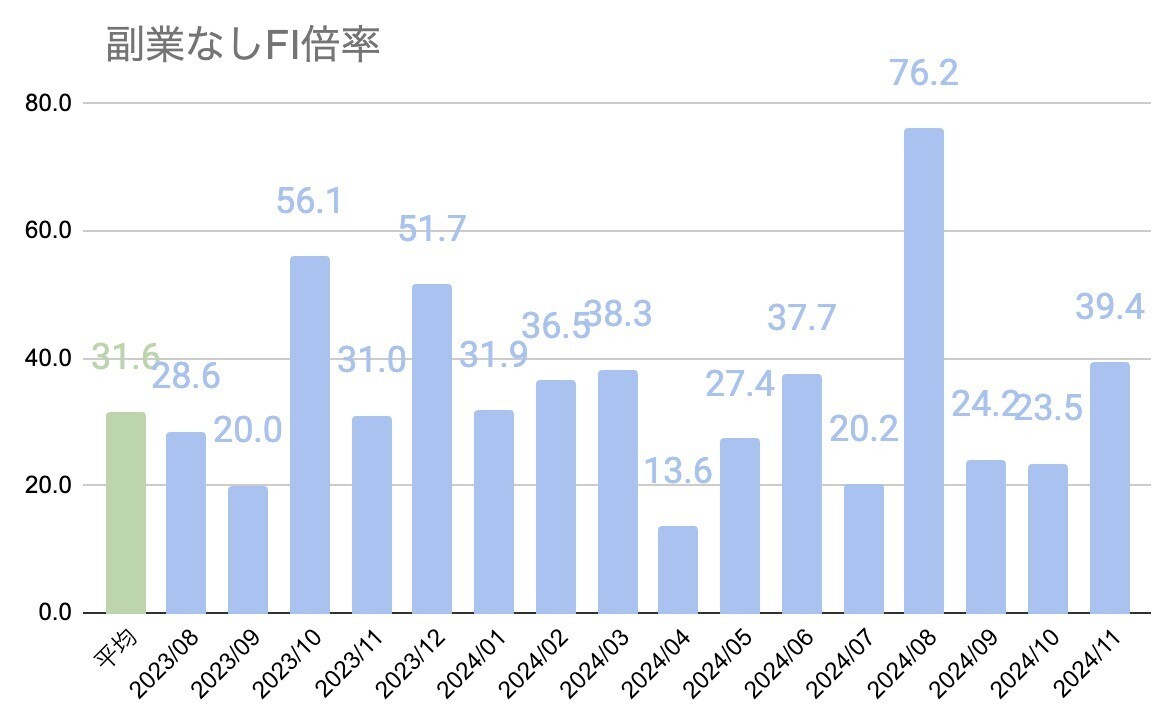

資産寿命は54年にアップ

保有している資産を、平均生活費で割った資産寿命は51→54年にアップしました。これは平均生活費が下がったというよりも、資産額が増加したことのほうが大きいでしょう。直近11月だけ見ると、試算寿命は87年でした。

ただこの計算には副業が含まれているので、全く働かない「副業なしFI倍率」も計算してみると、31年です。これには年金とかも含まれていないし、運用も加味していないので本当にシビアなものですが、それでもまぁ平均寿命くらいまではもってしまいそうですね。

年末年始は、DIE WITH ZEROを目指すには、論理的にはいくら使うべきか? というのを計算してみようと思っています。例によって具体的な金額を出すつもりはないのですが、自分の今後の生き方の指針として重要かなと思っています。