2020年1月に突如公開され、金融理論に基づいた納得感のある手法として脚光をあび、はてなブックマークで年間1位、じつに7083ものブックマークを集めたのが「普通の人が資産運用で99点をとる方法とその考え方」です。今回、全面書き下ろしで書籍になったので、早速読んでみました。

- 投資手法の最終決定版だと思った

- 投資に関するよくある質問に対する答えが本書のキモ

- インデックスよりも大きなリターンがほしいから、個別株にも手を出しています

- 米国株(S&P500)と全世界株式、どちらのインデックスファンドがいいでしょう

- リスク資産として株式だけでなく「債券」も入れたほうがいいと言われた

- ドルコスト平均法の呪い

- レバレッジのリスクは理解していますが耐える自身があるのでレバレッジをかけていいですか

- 高配当投資はどうでしょうか

- 含み益は幻か?

投資手法の最終決定版だと思った

この記事がGithubで公開されて話題になったとき、「あぁもうこれ以上のコンテンツは不要だな」と思ったのをよく覚えています。端的にいえばこの本が主張しているのは下記のことなのですが、こと投資に関しては、ぼくはほとんどここに付け加えることがありません。

- iDeCoを始める

- NISAで積み立てる

- さらに余裕があれば特定口座で積み立てる

- 一括で投資する

- 年1回くらい資産配分を見直す

そして何を買うかというと、

- 低コストなインデックスファンド

- 要するに、「オルカン」「Slim S&P500」「SBI・V・S&P500」など

- 「つみたて投資枠」でも「成長投資枠」でも同じものを買う

以上終わりです。何も反論することはありませんね。極めて簡単で、それでいてほとんどの投資家はもちろん、ほとんどのプロにも勝てる、時代が変化しても手法は変わらない、かかる時間は年に30分ほど。はっきり言って最強の投資法です。

投資に関するよくある質問に対する答えが本書のキモ

この投資手法自体は特段ユニークでも何でもなく、オーソドックスでよくある話です。僕も含め、インデックス投資家ならばだいたいこういうことを言っています。本書のキモは、これに対してのよくある質問への回答でしょう。バッタバッタと小気味よい反論は読んでいてスッキリします。

インデックスよりも大きなリターンがほしいから、個別株にも手を出しています

これは大変よくある疑問ですね。金融機関の定番の勧誘のセリフでもあります。「初心者はインデックス、でも慣れてきたら個別株へ」というやつです。

これに対して著者は、理論的にインデックスのほうがシャープレシオ(リスクあたりのリターン)が高いので、個別株よりもインデックスのほうが有利だと回答します。なぜシャープレシオが高いほうがいいかというと、現金比率を調整してリスク量を同じにした場合、シャープレシオの高いほうがリターンが大きくなるからです。

これはいくつかの前提を仮定していますが、数学的に全く正しく、何ら反論の余地がありません。ちなみに前提は何かは本書には書かれていませんが、「市場平均を上回る個別株を見つけることはできない」「一定の現金比率で運用している」あたりになるでしょう。

米国株(S&P500)と全世界株式、どちらのインデックスファンドがいいでしょう

これも定番の質問ですね。著者は、どっちでもいいとしています。分散度合いでは全世界のほうがいいのですが、S&P500のほうがコストが安いからです。

なお、米国株(S&P500)と全世界株式を両方持つのは、どちらか一方だけを持つよりも点数が(わずかだけど)落ちるとしています。というのも、2つの商品を持って定期的にリバランスした場合、S&P500にも全世界株式にもリターンが負ける可能性があるからだというのです。

ただこれは著者の勘違いではないでしょうか。リバランスをしようがしまいが、S&P500と全世界株式を組み合わせたポートフォリオは、必ず2つの中間のパフォーマンスになります。

まずリバランスをしない場合、S&P500の損益(A)と全世界株式の損益(B)を足し合わせたものが、このPFの損益です。つまりA+Bが損益になります。一方で、S&P500単体の場合の損益は2Aで、全世界株式の損益は2Bです。「A+B」が「2A」より大きいということは、B - A > 0、つまりB > A です。一方、「A+B」が「2B」より大きいということは、A - B > 0、つまりA > B です。逆もしかり。B > AとA > B が同時に成り立つことはないので、組み合わせがS&P500と全世界株式の両方に負けることは論理的にありえません。

ではリバランスをしたら変わるのかというとそれも違います。年に1回リバランスするとして、1年目は上記の通り、組み合わせPFがS&P500と全世界株式の両方に負けることはありません。2つの中間のパフォーマンスになります。ここでリバランスをして、再び5:5に戻したとしましょう。次の1年を見ると、やはり組み合わせがS&P500と全世界株式の両方に負けることはなく、中間のパフォーマンスになります。毎年のパフォーマンスが常に中間なので、それが積み重なっても最終結果も中間になります。

まぁS&P500、全世界株式、半分ずつ、どれを選んでも殆ど変わらないというのは事実ですけど。

リスク資産として株式だけでなく「債券」も入れたほうがいいと言われた

こちらも定番の質問ですね。著者は「株式と債券の比率をどうすれば、投資効率が株式のみのインデックスを上回るのか、現実的にはよく分かっていません」と逃げています。

逃げているというのは、現代ポートフォリオ理論でいえば、株式と値動きが独立した資産を組み込めば、シャープレシオが改善することは数学的に示されているからです。昨今、株式と債券の連動性が高まっているという指摘もあり、「理論上はともかく現実的にはよく分かっていません」ということはできるでしょう。でもできるだけ論理的に合理的な投資法を示そうという本書の趣旨からいえば、ここだけ「現実的」という言葉を出してお茶を濁すのは逃げではないかと思うのです。

これまでの日本の環境は債券(日本国債)がほぼ無金利で、かつインフレもありませんでした。そのため債券の代わりに現金を使い、現金の量でリスク量をコントロールすることがベストプラクティスだと言われてきました。

ただインフレが続き、日本国債の金利が1%程度まで上がってきた昨今は話が違います。ポートフォリオに現金を含んでいると、その部分がインフレで毀損します。債券の金利はだいたいインフレをカバーできるので、現金の代わりに債券を組み込むというのが、理論的にはベストなものになるでしょう。ただし、もちろんですが運用は少し複雑になるので、「現実的」には現金でもかまいません。

ドルコスト平均法の呪い

本書では13ページも使い、ドルコスト平均法に反論しています。内容はとても素晴らしく、納得感があるもので、どこかで聞いた話を鵜呑みにして「時間分散だ」と書いているような本とは一線を画していますね。

特にいいと思ったフレーズは下記です。

- リスク許容度の範囲内で「リスク資産の額」x「年数」の掛け算の結果を可能な限り大きくすることが大切です

- ドルコスト平均法は「積立」とは違います。積立は、1年に12回「一括投資」していることと同じです

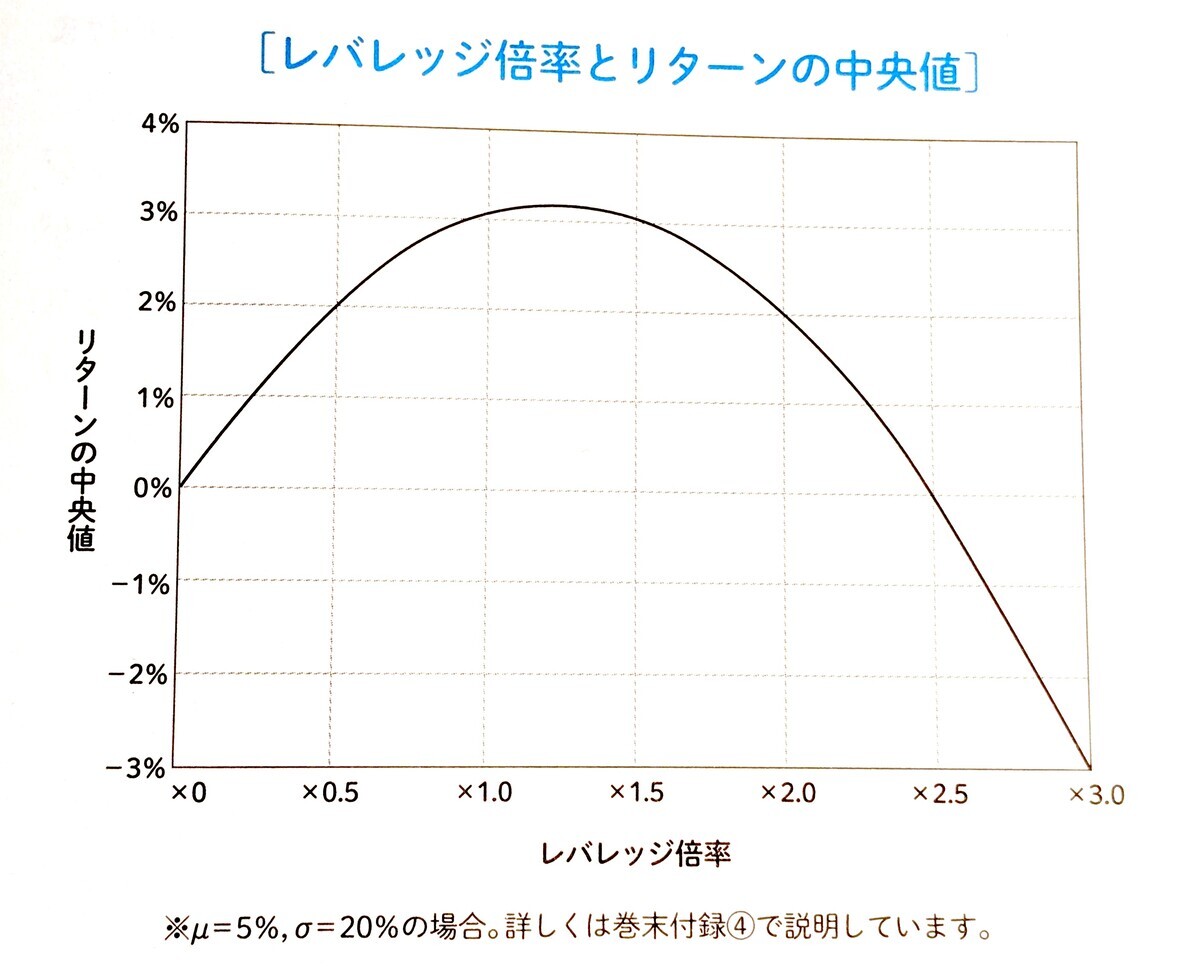

レバレッジのリスクは理解していますが耐える自身があるのでレバレッジをかけていいですか

入門書の常として本書でもレバレッジ投資は否定しています。実際、よく理解している人でもレバレッジ投資のリスクの把握は難しいので、そうそうオススメするものではないのですが、それでも正しい理解が大切です。

本書で提示されているのは、レバレッジ投資でよくでてくる下記のチャートです。これは端的にいうと、レバレッジをかけることでリターンだけでなくリスク量も増加するため、幾何平均においてはリターンが蝕まれ、リターンの中央値が期待するよりも落ち込むというものです。

これをもって「例えば『FXで50倍』のような極端なレバレッジ倍率は破産する確率が時間とともに100%に近づきます」と著者は書いていますが、これはレバレッジのリスクを混同した誤解ではないかと思われます。

まず上記チャートのような中央値の低下は、レバETFのような値動きレバレッジで起こる現象です。一方で、借入や証拠金を使う元本レバレッジでは、リスク増加がリターンを蝕む現象は起きず、代わりにロスカットというリスクがあります。FXは証拠金レバレッジなので、ロスカットリスクの増大によって破産する可能性があるわけで、レバレッジ増加の減価によって中央値が下がるわけではありません。信用取引も同様です。

あたかも信用取引やFXでも上記のようなレバレッジ倍率とリターンの関係があるかのような書き方はかなりミスリードではないかと思います。

高配当投資はどうでしょうか

インデックス投資で資産を増やし、リタイア後には高配当株に乗り換える――。これもよくある質問ですが、著者はこれにも明確にNOを突きつけます。

インデックス投資と比較して、高配当株は一般に投資効率が低く、リタイア後にわざわざ乗り換える合理的な理由はありません。

ぼくも何度も高配当投資のデメリットを記事にしていますが*1、インフルエンサーや書籍で高配当投資を説く人も多く、投資家にとっても人気です。本書のように論理的に考えて解説する書籍がもっと増えるといいですね。

ちなみに著者は配当再投資について次のように言っています。

配当再投資とは例えるなら「銀行口座から手数料を払ってATMでお金を引き出し、そして引き出したお金をすぐにATMで入金している」ようなものです。

含み益は幻か?

その他にも、おもわずクスッとなるような回答が数多く載っています。例えば、「含み益は幻なので定期的に確定したほうがいいのでは?」という問いには、次のように書いています。

評価額はすでに確定している現実の数字であり、評価額によって決まる含み益も現実の数字です。幻ではありません。余談ですが、昔の人々は、リアル現金こそが現実であり、銀行の残高の数字はATMで引き出すまでは幻だと思っていたそうです。

また「インデックス投資は思考停止。成長しない」という声に対しては*2、

全自動洗濯機が登場したとき、これまで洗濯板で洗濯をしていた人たちは「全自動洗濯機は思考停止。自分で洗濯をしないと人は成長しない」と苦言を呈していたようです。

- 洗濯は洗濯機で楽ができるほど甘い世界ではない。日々の努力が物を言う世界

- 最初から洗濯機ではなく、まずは洗濯板で洗濯したほうがいい。そこで得た知識やセンスは現代のビジネスパーソンにも役立つ

- 洗濯機の欠点は暇であるということ。人は洗濯機の退屈さに耐えられない

- 洗濯機で洗濯すると”洗濯機以上”にキレイにならない。洗濯板なら洗濯機以上のキレイさが狙える

というわけで、普通の人が投資をするならこの本に従えばOKです。というか、下記のサイトを見ればOKです。投資を趣味にしたい人以外は、この本以上のなにかで結果が変わることはほぼありません。

本書の内容は素晴らしいのですが、理論編の中身はリスクを解説したり普通に数式がでてくるので、人によってはアレルギーがあるでしょう。またこの書評で指摘したように、論理に怪しいところもあるにはあります。それでも全体としては極めて納得感が高く、切れ味が鋭く、さらにウイットが効いていて、素晴らしい一冊でした。

*1:最近では高配当vs取り崩し 取り崩しはこんなに金額が有利だったという記事も。

*2:ぼくもインデックス投資は思考停止なのか?こんな記事を。