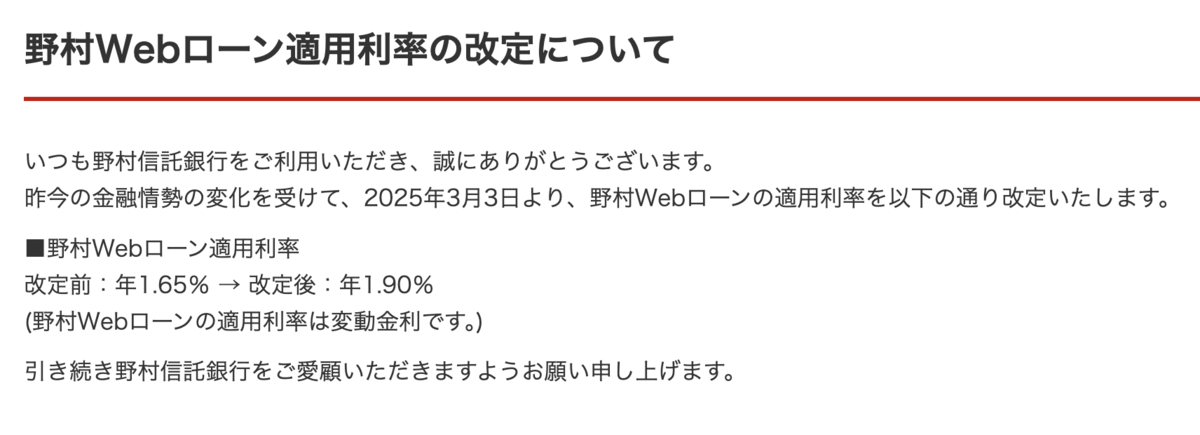

半年前の2024年9月に1.5%→1.65%へ金利が上昇したばかりの野村Webローンですが、3月からはさらに25bpsアップし、1.90%になります。日銀の利上げが続いており、予想された金利アップではありますが、1.9%となるとなかなか使い方が難しくなりますね。

半年前の2024年9月に1.5%→1.65%へ金利が上昇したばかりの野村Webローンですが、3月からはさらに25bpsアップし、1.90%になります。日銀の利上げが続いており、予想された金利アップではありますが、1.9%となるとなかなか使い方が難しくなりますね。

1.65%→1.90%へ

下記に詳細があるように、証券担保ローン野村Webローンは、3月3日(3月最初の営業日)から金利がアップ。1.65%→1.90%となります。

わざわざ「野村Webローンの適用利率は変動金利です」と注意書きがあるように、わかってはいたものですが、それでも金利が上がるとイタイものです。

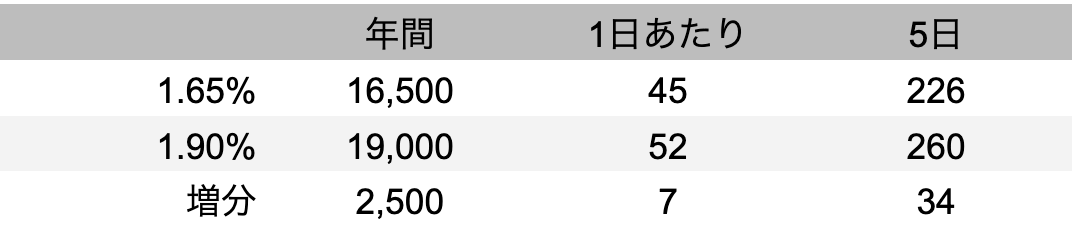

ちなみに100万円借りたときの利息は次のようになります。5日借りて、利息は34円増加することになります。もちろん1000万円借りたら340円です。これを大きいと見るか、小さいと見るか。

1.9%をどう捉えるか

確かに1.65%→1.90%は大きな変化です。純粋に利息が15%増加したわけで、例えば野村Webローンで不動産を買ったとか、別の株式投資に使っているなど、長期で借りることを前提としているなら負担は大きいですね。

一方で、短期的な資金需要――優待クロス、IPO、PO、分売――などに利用するのなら、このくらいの金利ならばそれほど気にする必要はありません。正直数日間の利息は誤差のようなもので、金利25%のカードローンでお金を借りてもペイするからです。

全般に金利が上がっている

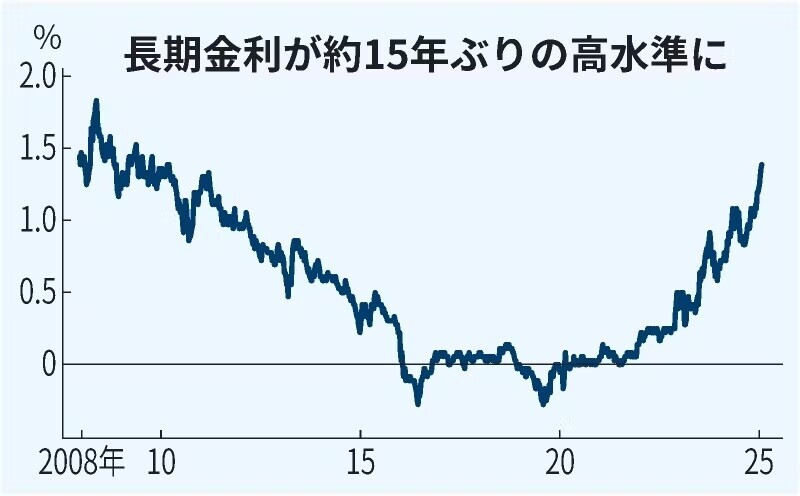

今回の利上げの発端は、日銀の利上げとそれと並行して起こっている長期金利の上昇です。日銀は次のように半年おきに金利をアップしてきました。

これに伴い長期金利も上昇し、1.385%に達しています。金融機関はこれに伴って貸出金利をアップしてきています。金融正常化ともいえますし、金利のある世界が戻ってきたともいえます。

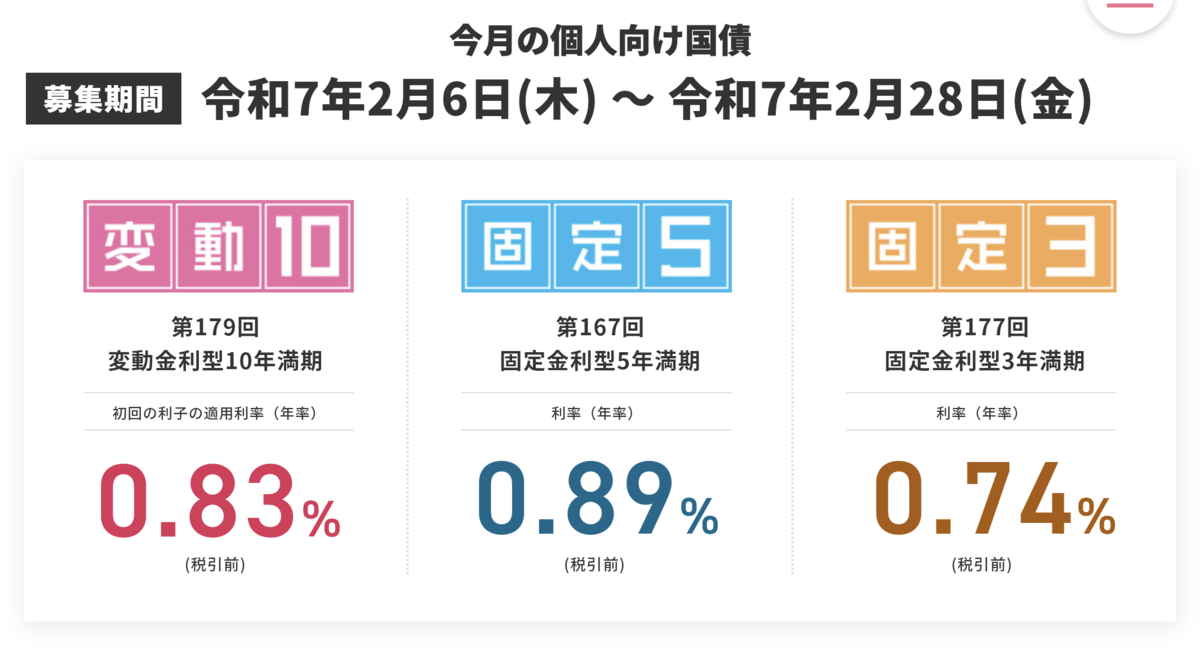

もちろん、これは悪いことだけでもありません。2月6日から募集している個人向け国債では、変動10年の利率が0.83%まで上昇しました。個人向け国債の利率は、10年国債の利回りの0.66倍ですから、逆算すると10年国債は1.25%まで上昇しているというわけです。

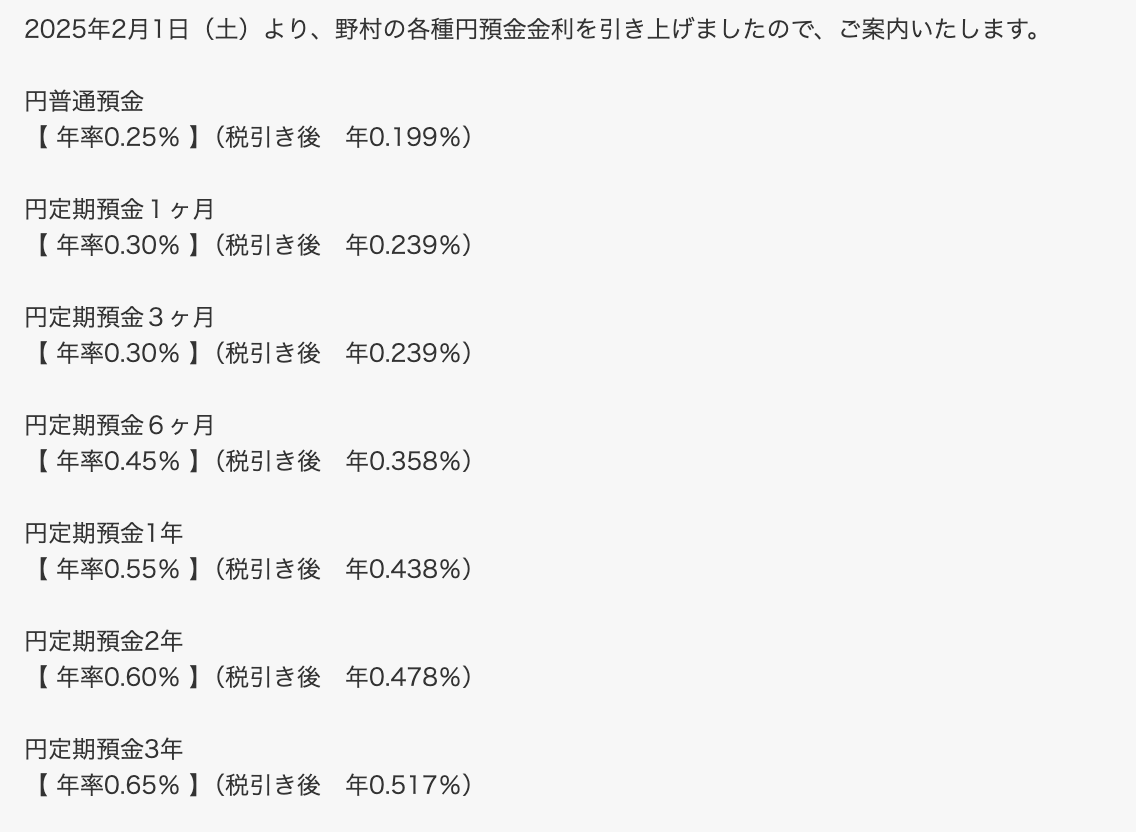

金融機関は高い利息を払っても国債を買うだけで利ざやが取れるので、預金金利も上昇しています。例えば野村Webローンを提供する野村信託銀行は、普通預金を0.25%、定期預金を0.3%〜0.65%までアップしています。

ネット銀行では、普通預金金利に0.5%をつけるところも出てきていて、これは今後の日銀の利上げ、また長期金利の上昇とともにさらに上がっていくでしょう。