コロナ過の中シルバーウイーク突入です。そして世間は自民党総裁選が話題です。河野氏、岸田氏、高市氏。そして野田氏。今回は、これまでにないほど、政策のぶつけ合いになっていて、それはそれでいいことだと思うのですが、「コロナ過にカネを使う」「なので増税するor借金する」という話になっているのが注意でしょうか。

コロナ過の中シルバーウイーク突入です。そして世間は自民党総裁選が話題です。河野氏、岸田氏、高市氏。そして野田氏。今回は、これまでにないほど、政策のぶつけ合いになっていて、それはそれでいいことだと思うのですが、「コロナ過にカネを使う」「なので増税するor借金する」という話になっているのが注意でしょうか。

それでは直近1カ月間のブログアクセスランキングです。

10位 忘れちゃいけないふるさと納税

楽天スーパーSALEで今年のふるさと納税 20%近い還元率に

今年も残すところ3カ月半。ふるさと納税を忘れないようにしなくてはいけません。なんだかんだいって、ふるさと納税は楽天のスーパーSALEと組み合わせるとけっこうな還元額になります。だいたい3カ月に1回やっているようなので、次回は12月でしょうか。ここでふるさと納税ラストスパートです。

9位 FIREがブーム

世間ではFIREがブームになっています。なぜ?ということを、自分なりに考察してみました。まぁFIREしたいと思う理由はひとそれぞれで、リタイア後に働くかどうかも人によって違うわけですが、「ブームの理由」を考えてみると、ここまでのいくつかのトレンドが影響しているように思うわけです。

8位、7位 そろそろ取り崩しを考えよう

FIRE後の資産取崩の「生き残り率」をシミュレーションする(1)

8位と7位は、FIREしたあとの資産の取り崩し方法についての記事でした。FIREに向けて資産を増やす方法はたくさんの情報があふれていますが、FIREしたあとの取り崩し時は、必要なポートフォリオが変わってきます。そしてこうした情報は意外と少ないものです。

別にFIREしなくても、退職すれば資産を取り崩していくわけで、そのときには誰もがどんなポートフォリオにしたらいいか、悩むわけです。これからは、資産取り崩しについての情報が重要になっていくのではないでしょうか。

6位 定番Google記事

Googleの記事だけに、Google検索にお世話になっています。ぼくのブログ記事では珍しく、安定的にSEOが効いているものになりました。

5位 みんな大好き楽天ポイント

3万円の外貨積立を行うと、3000ポイントの楽天ポイントがもらえるというキャンペーンです。額的にはたいしたことがないのですが、率で言えば悪くはありません。楽天銀行は投資家の多くが開設しているようで、さらに楽天ポイントはみんな大好きなわけで、けっこう読まれました。こちら、今からでもまだ間に合います。

4位 FIREなら配当?

8位、7位の記事の序章となった記事です。FIREというと「高配当株を持っているんですか?」と聞かれるわけですが、本当にそうなの?というということを徒然と。

3位 爆益が続きます

3位には、8月末までの投資成績の記事が入りました。なんというか、本当にコロナ後は資産価格上昇が著しいですね。中国恒大破綻の懸念もあり、これがバブル崩壊の引き金を引くか? というのが目下の話題なわけですが、そろそろ少し債券にポートフォリオを移してもいいのかもしれません。

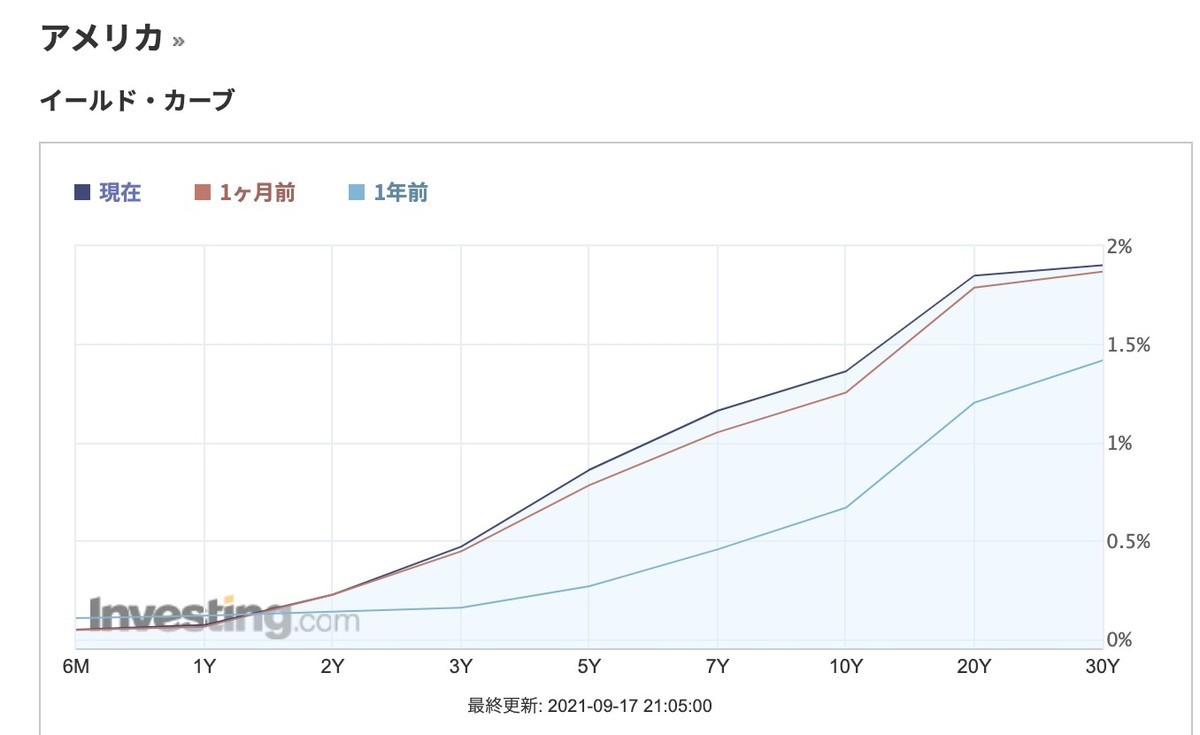

低金利が継続しており、債券なんて持っても儲からないんじゃないか? という話もありますが、イールドカーブを見ると30年債は2%近くまで上昇しています。1年前、1カ月前と比べると、かなりイールドカーブが立ってきていることが分かります。

これはつまり、長期債を保有すれば分配金を得るとともに期間減少に伴うロールダウンも期待できるわけで、そろそろTLTあたりを保有する利点も出てきているようにも感じます。いっそのこと、モンテカルロシミュレーションで有利だったTMFという手もありますね。

2位 いつでも5%が出せるという安心感

いつでも……というと言い過ぎですが、どの時代にあっても、5%くらいのリターンが得られる投資手法はあるものです。しかも低リスクで。これは、20年近く投資をやってきて得られた、最も重要な知見かもしれません。

5%のリターンが得られるということは、税率20%として、生活費の25倍の資産があれば、永久に生活できるということです。ボラティリティが高い株式だけでなく、こうした安定的にリターンを得られる投資手法を身につけると、運用の選択肢が広がります。

1位 そのうちやってくる増税

1位は、総理大臣候補の1人である高市早苗氏が唱えた、金融所得30%への対策です。正直、日本に限らず金融所得への課税は世界的なトレンドで、遅かれ早かれ日本でも増税議論が本格的に始まるでしょう。そして、高市氏が「50万円以上」を唱えているように、それは累進課税的なものになると思われます。

または、現在総額600万円のNISAや、年40万円を上限としているつみたてNISAの上限をさらに拡大して、代わりに金融所得増税を行うという可能性もあるかもしれません。これなら投資による資産形成には基本的には影響なく、すでに多くの資産を持っている人からだけ税金が取れるので政治的に受け入れやすい可能性があるからです。

一方で、シニア層などで配当金で老後を暮らしている人からの反発も予想されます。どんな方向で金融所得へ課税する流れになるのか分かりませんが、FIRE後の生活に大きく影響するものなので、動向を注視しなくてはなりません。

開設以来ランキング

- 配当9%を安定して稼ぎ出す米ARCCとは?

- サラリーマンが億の資産を築く4つの方法

- 配当3.9%をレバレッジで20%へ。FTSE100 CFDという選択肢

- どうやってセミリタイアできる資産を作ったか

- 億り人じゃあ、たぶん足りない

- 2つのGoogle GOOGとGOOGLの違い

- 株を売らずに利益を確定させるカラー取引とは NVIDIAでソフトバンクが行ったこ

- 外国税額控除のやり方 確定申告2018年

- S&P500投資の最適解 IVV、VOO、SPY、1547、1557、1655

- 高配当は、配当控除を活用すればキャピタルゲインより節税できる

ブログ開設以来のランキングは、多少順位が前後しました。こう見ると、やはり長期的にはSEOが強い記事が多くのアクセスを集めるものですね。

↓先月のアクセスランキング