2025年の新年度を迎えるにあたり、春版の高還元クレカルート戦略をまとめておきます。これは、どのカードを使って買い物をしたら最も還元率が高いか? をまとめたもの。場合によっては、クレカからプリペイドカードにチャージすることで還元の二重取り、三重取りを行う場合もあります。

- 全体概要

- コンビニやファミレスなどはプラチナプリファードのスマホタッチ

- 常時5.5%還元の三菱UFJカード

- 楽天ペイで4.5%

- ANA Payで3%還元

- Amazonギフト券はファミペイルートで3%還元

- プラスチックカード&外貨決済はIDAREで2.5%還元

- 2.5%還元の3ルート

- 2025年のクレカ決済見込み

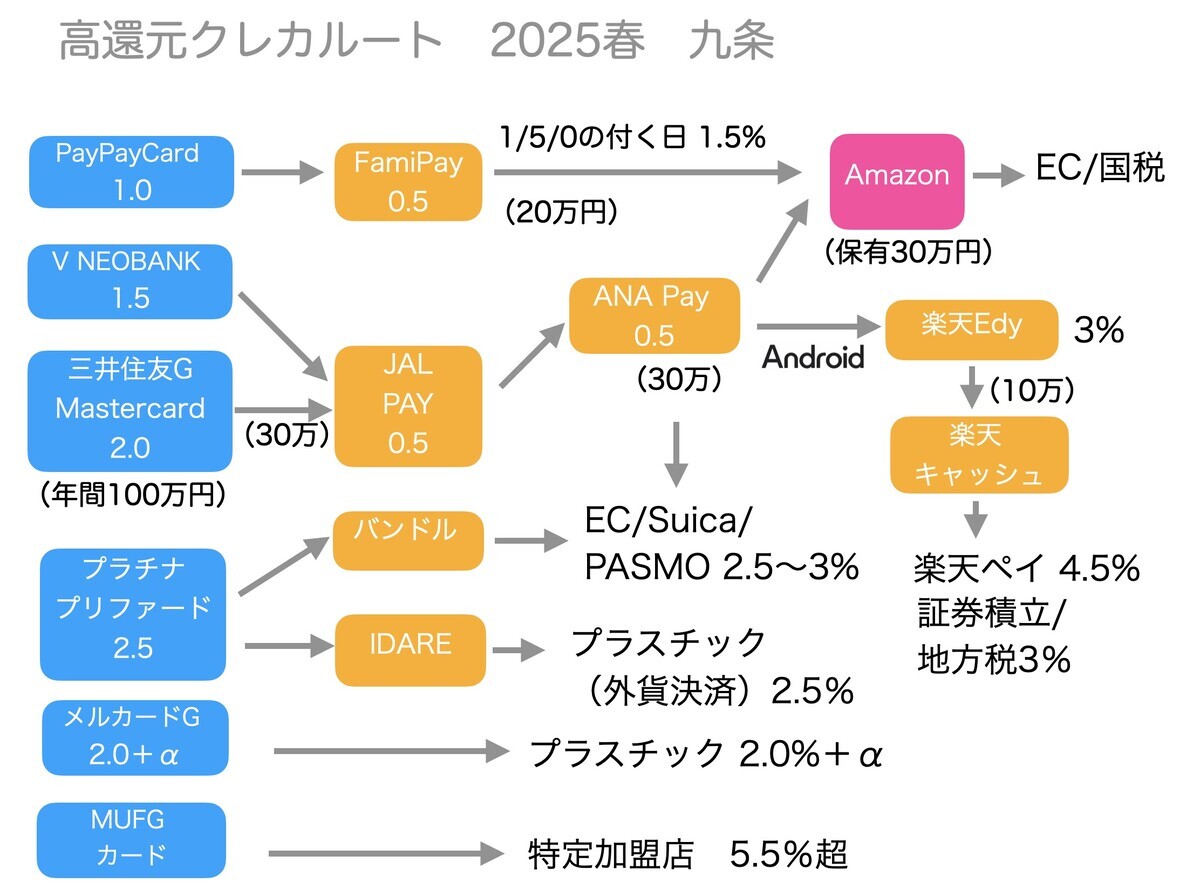

全体概要

まずこちらが全体概要です。一応、4月23日まではLINE Payのチャージ&Payが利用できるので、それを使えば5%還元であることは付記しておきます。

ここから、還元率の高い順に解説していきましょう。

コンビニやファミレスなどはプラチナプリファードのスマホタッチ

店舗によりますが高還元が期待できるのがプラチナプリファードを使ったスマホでのタッチ決済です。2025年に入ってから、スマホタッチ以外は還元率が大きく減少しました。基本スマホタッチを使うことになります。

プラチナプリファードは、コンビニ、ファミレス、カフェ(ドトール)、ファストフードなどが対象で7%程度の還元になります。一部ドラッグストアやスーパーも+1%となるので、ベース還元と合わせると3.5%。これも最高還元率と考えていいですね。

カフェも最大チェーンのドトールグループで+6%還元なので強力。スタバはオンラインチャージのみの追加還元なのに注意。セゾンゴールドプレミアムならスタバは+5%なのと、JCBカードSはチャージで5.5%還元、eGift購入なら10.5%還元です。

ファストフードとファミレスの還元率では他カードを寄せ付けない強さ。メジャーチェーンをだいたいカバーしている感じですね。

常時5.5%還元の三菱UFJカード

三井住友カードの成功を横目で見てか、最近力が入っているのが三菱UFJカードです。主にスーパーなどを対象に常時5.5%還元、キャンペーン併用では最大15%還元まで行っています。

UIがわかりにくく複雑で、キャンペーンも難解という問題はあれど、この還元率は魅力的です。

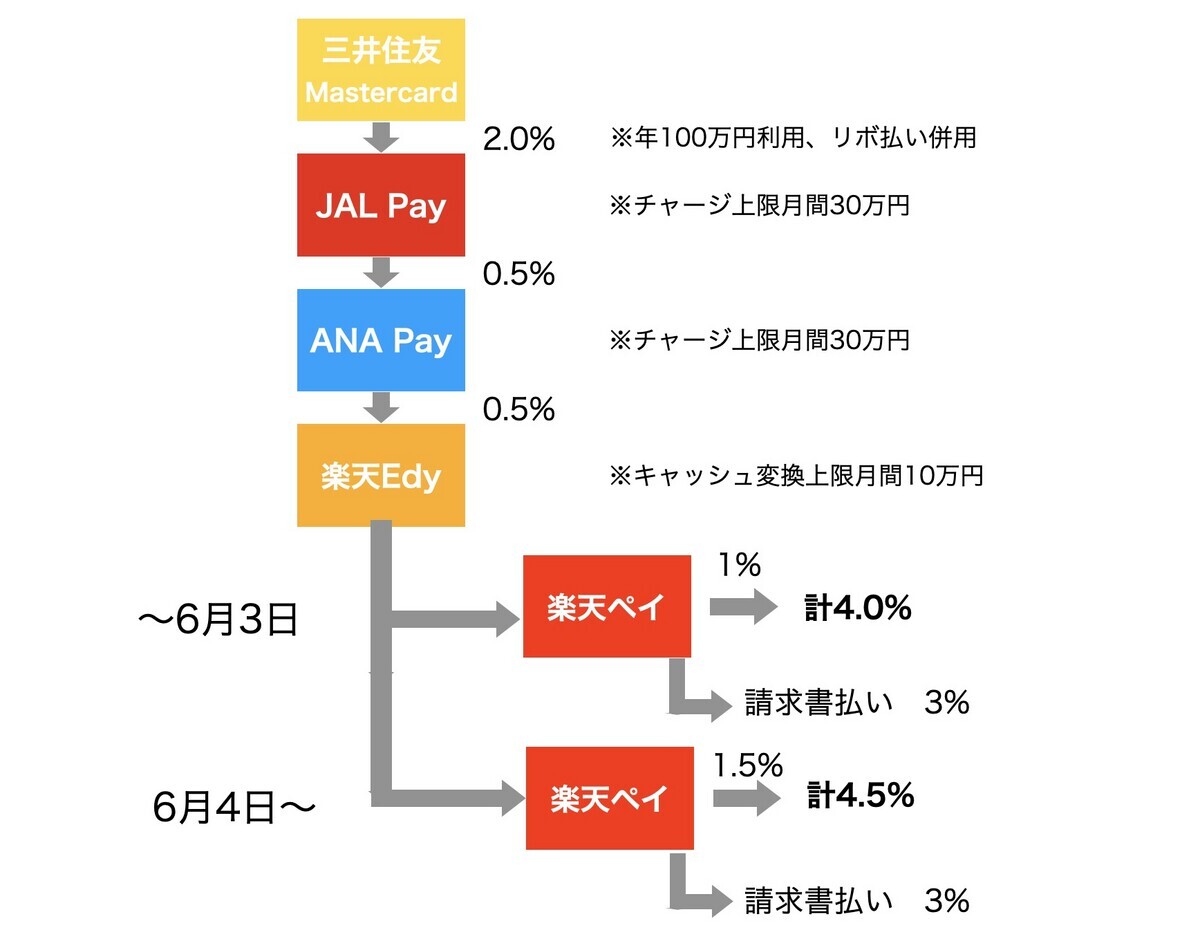

楽天ペイで4.5%

続いては楽天ペイです。昨年6月に付与方法が変更されて、実質的に還元率アップとなりました。上限なしの4.5%還元は大きく、チェーン店のリアル決済にほぼ限定されますが、積極的に使っていきたいところです。

ただ、ここには一つ課題がありまして、というのも楽天キャッシュを楽天ペイを介して利用する用途としては、下記2つがあるからです。

- 楽天証券 楽天キャッシュ積立(月間5万円、年間60万円)

- 固定資産税の支払い(年間200万円くらい)

ざっと年間で260万円程度がここで消費されます。一方で、上記ルートでのチャージはEdyから楽天キャッシュのルートがボトルネックで月間10万円=年間120万円しかいけません。複数アカでも使わないとこの制限を超えられないのです。そのため、還元率が4.5%だとはいっても積極的に使いにくくなります。

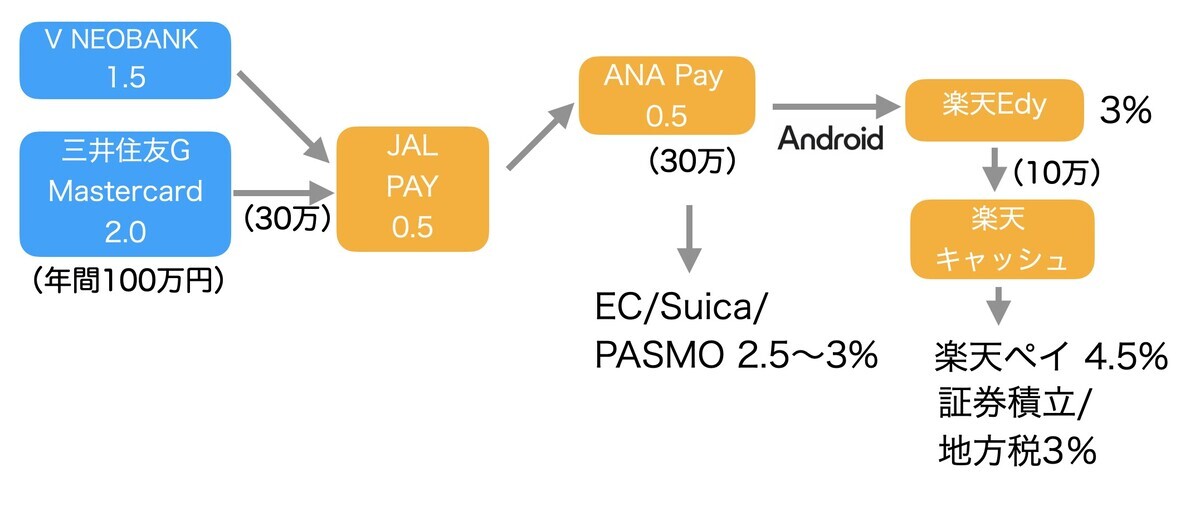

ANA Payで3%還元

最も広く利用できるのが、ANA Payでの決済です。バーチャルクレカを使いECで利用できるし、Suica/PASMOにチャージすれば交通系ICとしても利用できます。一応、月間決済上限が30万円で、楽天キャッシュに10万円は流したいので、自由に利用できるのは残りの20万円。この上限額は一応頭に入れておく必要があります。

前回まではANA PayへのルートにauPAYを記載していましたが、今回は取り払いました。ルートとしては残っていますが、いつの間にか従来Apple PayのみだったJAL Pay→ANA Payがクレカ番号経由でチャージできるようになりました。金額もANA Pay上限が30万、JAL Pay上限が30万で、別途au PAYを使うメリットが見いだせません。

もう一つ、大きかったのがV NEOBANKがデビットでJAL Payチャージ可能になったこと。しかも上限なしの1.5%還元です。※4月頃、チャージが不可になりましたJAL Payへチャージできて高還元なクレカは限られていて、例えばPayPayカードのMastercardを使いPayPay STEPをクリアすれば1.5%還元……みたいな世界だったのですが、V NEOBANKを使うことで簡単に1.5%還元を達成できるようになりました。

最大のメリットは、三井住友ゴールカード(Mastercard)が年間100万円で還元上限に達してしまうため、このルートの活用が年間100万キャップになっていたことが開放されたことです。1.5%還元とちょっと率は下がりますが、ANA Payの上限である月間30万、年間360万円まで2.5%でいけることになります。

後述しますが、この2.5%周りは複数の方法がひしめいていて、状況に応じて使い分けられる形です。

- V NEOBANK→JAL Pay→ANA Pay 2.5%

- プラチナプリファード(リボ併用) 2.5%

- メルカードゴールド(メルカリ利用) 2.0%〜11%超

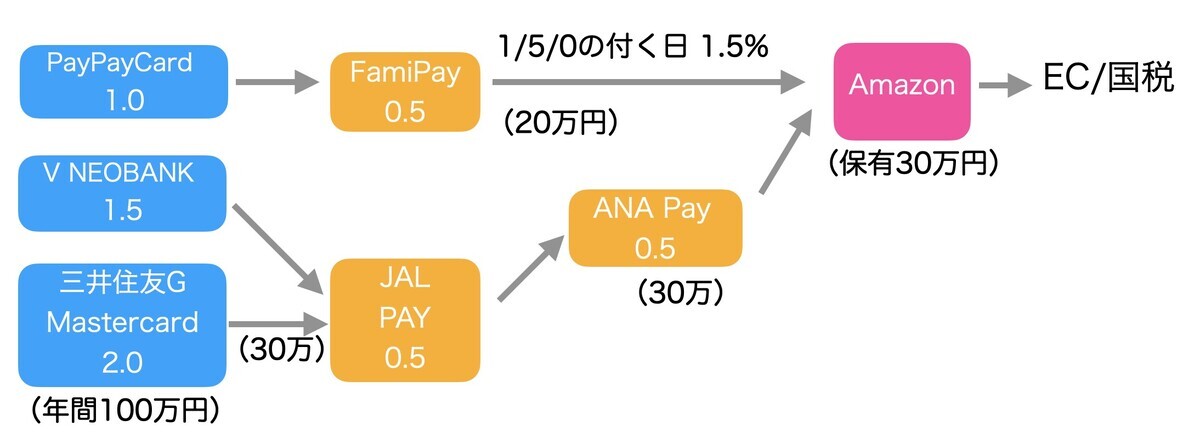

Amazonギフト券はファミペイルートで3%還元

Amazonギフト券は3%還元で購入することができますが、そのルートは2つあります。一つは先のANA Payルート、2つ目はファミペイルートです。どちらも3%なので好きなほうを使えばいいのですが、ANA Payルートは入口の三井住友ゴールドカードが年間100万円で追加還元がストップするという上限金額があります。

そのため、ANA PayをAmazonギフト券に振り分けるのはちょっともったいない。そのため、ファミペイルートを中心にチャージしておくとよいと思います。ただし、Amazonは保有上限が新たに設定されました。その額30万円。

30万円を超えると新たに登録することはできないので、家族にPOSAカードを渡して登録してもらうなどの迂回ルートを使わないとすぐに一杯になってしまいます。国税の支払いも30万円が上限になるなど、ちょっとプチ改悪が続いています。

プラスチックカード&外貨決済はIDAREで2.5%還元

最後に最も応用範囲が広いプラスチックカード決済については、プラチナプリファード→IDAREというルートで、IDAREのリアルカードを使います。ただIDAREにチャージしたからといってプラチナプリファードの還元率がアップするわけではなく、2.5%のまま。ではなぜわざわざIDAREルートを通すかというと、IDAREにチャージしておいておけば年率2%相当のポイントが得られることと、外貨決済が最安に近い金額で決済できるからです。

2.5%還元の3ルート

最後に2.5%還元が受けられる3つのルートをまとめておきましょう。

- 三井住友ゴールドMastercard→JAL Pay→ANA Pay 3.0%

- V NEOBANK→JAL Pay→ANA Pay 2.5%

- プラチナプリファード(リボ併用) 2.5%

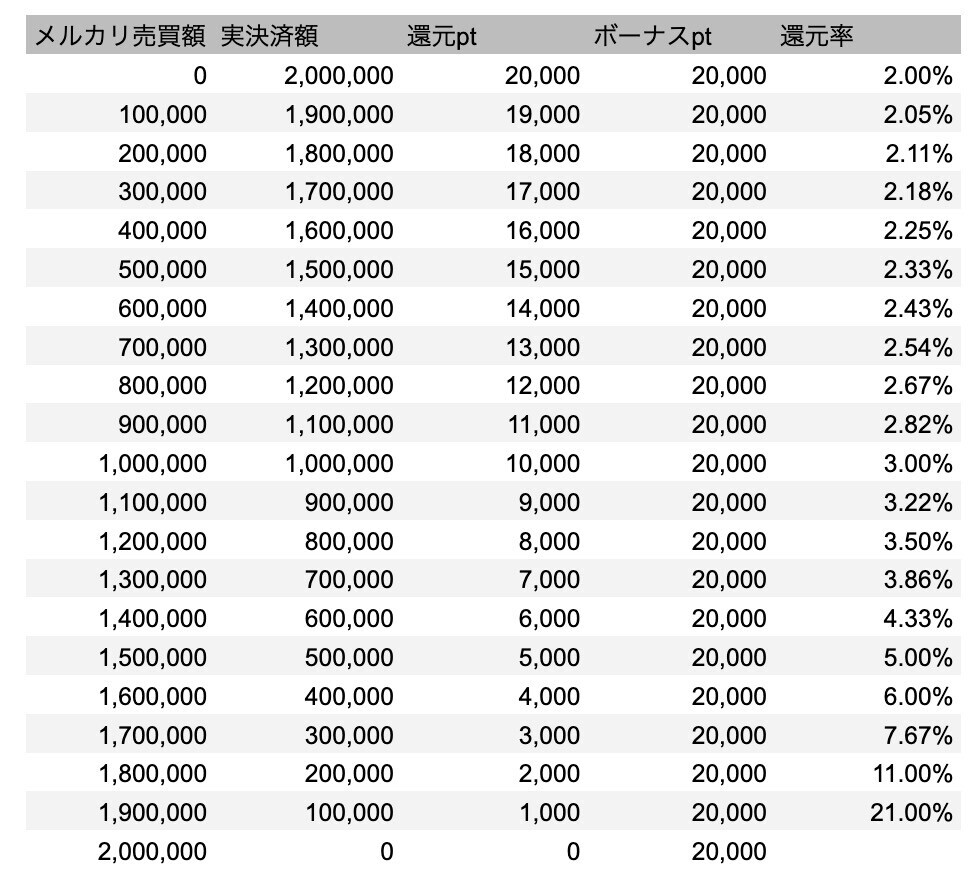

- メルカードゴールド(メルカリ利用) 2.0%〜20%超

(1)の三井住友ゴールドMastercard→JAL Pay→ANA Payルートは3.0%還元を実現しますが、年間利用上限が三井住友ゴールドの100万円に制約されるのが最大のネックです。またANA PayはECまたはスマホタッチ決済のみでリアルカードがないこともちょっとした制約です。もちろん、クレカではなくプリペイドなので、ホテルや予約販売などにも制約があります。

(2)は三井住友ゴールドの代わりにV NEOBANKデビットを使うことで利用額を大きく拡大したルートです。JAL PayおよびANA Payの月間30万円がキャップなので、最大でうまく使えば年間360万円利用できます。ECまたはスマホタッチ決済オンリーなのは同じです。

※4月頃、このルートが閉鎖されたようで、V NEOBANKからのチャージはできなくなってしまいました

(3)は、プラチナプリファードの特徴を活用したルートです。基本1%+年間100万円につき1%+リボ払い併用で0.5%で、2.5%を実現します。残念なことにリボ払い併用0.5%は新規受付を停止しています。また、年間100万円につき1%ボーナスは計400万円が上限。そのため年間400万円までしか高還元を維持できません。

(4)は新たに登場した高還元ルートです。メルカードゴールドは基本1%で、100万利用で1万pt、200万利用で2万ptを得られます。つまり100万利用と200万ぴったり利用で2%還元になります。注目は、この利用はメルカリの売買金額も含まれること。つまり、メルカリで年間200万円売買すればそれだけで1万pt得られるわけで、実決済額から計算すると超高還元になるわけです。

例えばメルカリで年間10万円を売買しているなら、残り190万円を決済に使うことで、決済額に対する還元率は2.05%。メルカリ売買額が100万円あれば、還元率は3%までアップします。

メルカードは電子マネーチャージには基本還元率がつかない(つまり還元率1%減)なので、ルートの起点にするというよりも街で使うカードでしょう。またApple Pay/Google Payに対応していないので、プラスチックを持ち歩かなれけばならないという面倒くささはあります。それでも、ボーナスのつく50万/100万/200万利用に達するために追加で使うのは十分にありでしょう。

2025年のクレカ決済見込み

さて、一応2025年のクレカ想定利用額も計画しておきましょう。

- プラチナプリファード 500万+120万(SBI積立)

- 三井住友ゴールドMastercard 100万

- PayPayカード 120万(Amazonチャージ、PayPay証券積立)

- 楽天ゴールド 100万+120万(楽天証券積立)

- au Payカード 120万(カブコム積立)

- マネックスカード 120万(マネックス積立)

- エポスカード 120万(tsumiki積立)

- セゾンカード 120万(大和コネクト積立)

- JCBカードS 120万(松井積立 5月から)

- メルカリゴールド 200万円(ただしメルカリ売買額を控除)

年間1020万円のクレカ積立を行うので、それ以外のクレカ決済予定額は800万円程度というイメージです。