今年2024年も残すところ1ヶ月。毎年頭を悩ます税金コントロールの季節がやってきました。今年は税金をいくら払うのか、またふるさと納税の上限額がいくらにするのか。方針を固めてアクションを実行していきたいと思います。

今年2024年も残すところ1ヶ月。毎年頭を悩ます税金コントロールの季節がやってきました。今年は税金をいくら払うのか、またふるさと納税の上限額がいくらにするのか。方針を固めてアクションを実行していきたいと思います。

税金はコントロールできる

「税金はコントロールできる」なんていうと、なんだ、脱税の話? とか思うかもしれませんが、極めて合法な話です。会社員の場合、給与は決まっているし賞与を自分でコントールすることはできません。そして控除できる経費とかも「給与所得控除」って形で固定ですね。

ところがフリーランスのような自営業とか、法人経営者は異なります。

まず売上をコントロールできます。といっても「今年は売上がかなり多かったから12月はセーブしようか」とか逆に「12月で駆け込みするか」程度の話ですが、売上を増やしたり減らしたりが可能です。費用(経費)もコントロールできます。「今年は儲かったからPC買っとくか」とかですね。

その上で、操作できる変数はさらにあります。まずサラリーマンの場合でも使える技として、医療費控除をどうするか?です。医療費控除は家庭内の費用を合算して、誰にでもつけることができます。自分につけるのか妻につけるのかで、費用を調整できるわけです。今年は歯科矯正の費用などがあったので、軽く100万円を超えていて、このコントロールは重要です。

小規模企業共済の費用もコントールに使えます。年間最大84万円を控除できるのですが、なんと2025年分の年間掛け金を12月に支払えば、2024年分の控除にできるからです。まぁこちらは年間→月間の調整は少し前に締め切られてますけど。

法人を持っていると、特定の事業に対応していない経費について、法人Aに付けるか法人Bに付けるか個人事業に付けるかをある程度はコントロールできます。

投資家の場合は、収入のコントロールも可能です。最も大きいのが仮想通貨ですね。仮想通貨は売却すると含み益が確定利益になり、それが雑所得として給与などと合算されて総合課税されます。つまり、個人の所得額をいくらにするかはビットコインをいくら売るかで決められるわけです。

株式もそうです。源泉分離課税で個人の所得とは切り離して税払いが完結するのが基本ですが、配当控除を行ったり損益通算のために株式の利益を確定申告すると、それが個人の所得を押し上げます。

何を目的としてコントロールするか:税率

収入も費用もある程度コントロールでき、所得を合法的に操作できることは分かりました。では、何のためにコントロールするのでしょうか。

一つは税率のコントロールです。日本の税制では、所得の額によって税率が変わります。中小法人の場合は、

- 課税所得400万円以下 21.366%

- 課税所得400〜800万円以下 23.173%

- 課税所得800万円以上 33.583%

となっていて、400、800を超えた部分の税率はアップします*1。

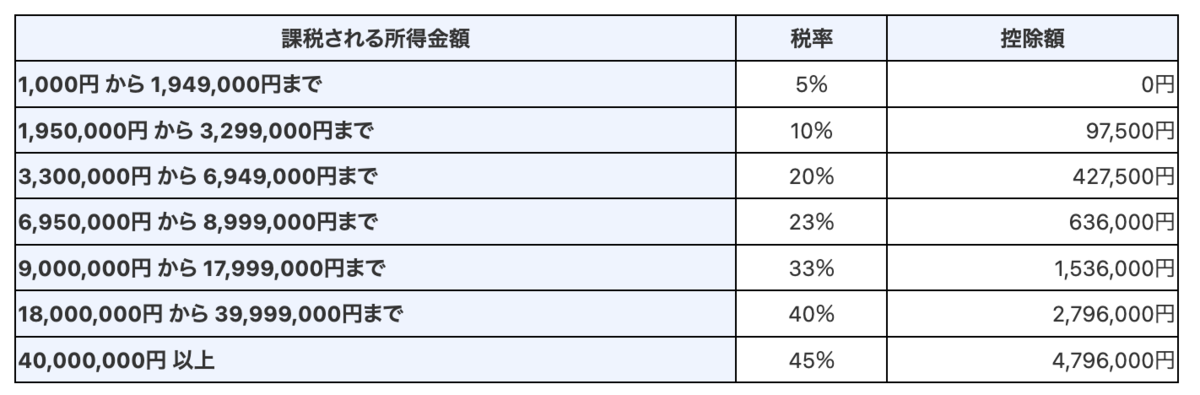

一方の個人は、このようになっていて、ここに一律10%の住民税が足されます。つまり所得900万円を越えると43%になるので、個人の所得にするよりも法人の所得にしたほうが税率が安いということです*2。

また、所得が極端に少ない場合、損失の繰越も考慮すべきファクターです。法人や個人の青色申告事業部分は赤字を翌期に持ち越せます。ところが青色申告事業と合算した個人全体については、赤字という概念がなくゼロになってしまいます。つまり基礎控除や生命保険料控除、小規模企業共済等控除(iDeCo含む)が無駄になってしまう可能性があるのです。

そのため、法人・個人トータルで考えた場合に赤字になるなら、個人はピッタリゼロか少しプラス、法人を大きな赤字にするほうが合理的だと思っています。

何を目的としてコントロールするか:ふるさと納税

もう一つ考えておかなくてはならないのがふるさと納税です。ふるさと納税の上限金額は、個人の支払う住民税と所得税率で決まります。概算の計算式は、次のようになります。

- 住民税額 x 0.2/(0.9-所得税率)+2000円

ふるさと納税は、2024年の税額によって上限が決まり、さらに2024年内に寄付を済ませる必要があるので、課税所得を推測しつつ上限額までふるさと納税するというけっこうなパズルになるわけです。

2024年のぼくの具体的な解放

では実際にぼくがどんなことをしているのか。まずは売上です。

- 個人事業の売上を推計する(12月分は見込み)

- 給与所得は確定

- 雑所得はビットコインをいくら売るかでコントール可能

続いて経費をコントロールします。

- 個人事業の経費を推計(12月分は見込み)

- 家事按分経費を推計(12月分は見込み)

- 給与所得からは給与所得控除と社会保険料控除をする

- 雑所得からはひも付きの経費を控除する

そして3つの個人事業+給与+雑所得を合算して、さらに下記の控除を行います。

- 基礎控除 48万円

- 小規模企業共済等控除 84万円

- 生命保険控除 8万円

- iDeCo 27万6000円

すると、課税所得が出ますので、その10%が住民税*3、金額をテーブルに当てはめて所得税額を出します。合計税額を出して実効税率を計算します。

まずこの実効税率が法人の実効税率よりも高くなっていないかをチェックします。法人より税率が高いなら、法人につけられる費用がないか検討すべきだからです。また妻の課税所得を横目で見ながら、医療費控除をどっちにつけたほうが全体として有利かをチェックします。

逆に実効税率が法人の実効税率よりもあまりに低いなら、もう少し課税所得を上げることを考えます。低税率で仮想通貨の利益を確定させるチャンスだからです。そのため、ビットコイン売却益を増やしてみて、税率の変化をチェックします*4。

ついでにふるさと納税ではない通常の寄付の控除もチェックします。寄附控除は課税所得額の40%と上限が決まっていて、さらに寄付額と所得税率によってオトクな寄附控除方法が変わるからです。

このようにして税額を確定させたら、ふるさと納税の上限額も確定します。ちょうど今、楽天がスーパーセールをやっているので、まさにふるさと納税日和。また今日は5日なので、楽天カードのポイント4倍の日でもあります。

このようにして、実際の確定申告前に課税所得を出して、自分で税額を計算してコントロールし、ふるさと納税までつなげるわけです。

*1:400、800を越えると全部がアップするのではなく、超えた部分であることには注意。これは個人の累進課税も同じです。

*2:所得が変化すると社会保険料も変わるのでそこも考慮、と言われることがありますが、社会保険料は給与のみで決まるので、給与額を変えなければ影響はありません。

*3:正確には住民税の基礎控除は43万なので補正する。

*4:なお、これまではビットコインは売らずに益出しだけやっていましたが、あまりに資産全体に対する比率が増えたので、リバランスのために今年は少し売ろうと思っています。