今回の『ウォール街のランダムウォーカー』再読は、スマートベータに続き、リスクパリティについて。

- 第1章 株式と価値

- 第2章、第3章 バブル

- 第4章 仮想通貨バブルは史上最大のバブル

- 第5章 テクニカル分析とファンダメンタル分析

- 第6章 テクニカル分析がうまくいかない理由

- 第7章 プロが市場平均を上回れないワケ

- 第8章 リスクとは何か?

- 第9章 高いリスクを取ってもリターンが増えないのはなぜか

- 第10章 次の潮流 行動ファイナンス

- 第11章(1) スマートベータとは何か?

")

レイ・ダリオが生み出したリスクパリティ

リスクパリティとは、「リスク」=ボラティリティを、「パリティ」=等価 とするポートフォリオのことです。例えば、株式と債券でポートフォリオを組む場合、ポートフォリオ内のリスク総量が、株式と債券それぞれで同じになるようにします。

例えば、株式のリスクがボラティリティ20%で債券が5%ならば、債券を株式の4倍組み入れれば、それぞれのリスク量が同じになります。つまり、株式20%、債券80%。これがリスクパリティに基づいたポートフォリオというわけです。

意外に債券の比率が高いと思いますか? これの理論的背景としては、将来のリスクは想定しやすいが、将来のリターンは想定しにくいという現実があるからです。一般的に投資家は将来の推定リターンに基づいてポートフォリオを組みます。王道の平均分散ポートフォリオも、最小分散ポートフォリオも、ベースとなるのは期待リターンです。ところが、期待リターンはよく外れる。一方で、想定リスクは当たりやすい。であれば、リスクに着目してポートフォリオを組成するという考え方です。

これは、世界最大のヘッジファンドを運営するレイ・ダリオが提供する「オールウェザー」ファンドで使われている考え方です。

必須となるレバレッジ

ただ、リスクパリティ戦略はボラティリティの低いアセットを多く持つことになるので、合計のリターンは当然低下します。そのため、レバレッジをかけて、リスクとリターンを両方底上げするのが必須です。

著者はこれを次のように書いています。

高リスク・高リターンのポートフォリオを作る方法は2つある。1つは普通株に代表される高リスク資産を中心に組み入れる運用だ。もう1つは、大部分を比較的低リスク・低リターン資産を組み入れたポートフォリオを作り、借入金で自己資金の何倍もの規模で運用するやり方だ。

なぜこのリスクパリティ戦略が有用かというと、前回のスマートベータで紹介した「ボラティリティファクター」のせいです。これは、高リスクの銘柄を保有しても、リスクに応じた追加リターンが得られないという現象を指したものです。これはボラティリティパズルとも呼ばれ、有名なアノマリーです。

このことは、高リスクな株式は過大評価されることが多く、低リスクで一見つまらない資産が実は高いパフォーマンスを持っているということを意味します。ただし、ここでいうのは絶対的リターンではありません。債券はリスクも低いけど、リターンも低いのは事実です。重要なのは、リスクあたりのリターン、つまりシャープレシオです。

そのため、債券を多めにしてリスクパリティにしたら、そこにレバレッジをかけます。これによって、リスクとリターンの両方を増加させるのです。すると、単に高リスク高リターンのポートフォリオよりも、理屈的には良好なポートフォリオとなるというわけです。

筆者も納得のリスクパリティ

インデックス原理主義者のバイブルは、この『ウォール街のランダムウォーカー』だったりするわけですが、インデックス原理主義者はなぜかレバレッジを嫌うんですね。しかし、著者は次のように書いています。

資金に余裕があり、レバレッジを高めても体力的にも精神的にもそのリスクに耐えられる投資家にとっては、資産運用全体の中にリスクパリティ運用を持ち込むことのメリットは大きい。

レバレッジをかけるということは、一時的な暴落時には下落幅も大きくなることを意味します。さらに場合によっては追加の証拠金を求められることもあるでしょう。それでも、人によってはレバレッジは有用な道具だということです。

もしベータとリターンの関係がフラットであるという、過去について観察された関係が将来にも当てはまるものなら、低ベータファンドを信用で買ってレバレッジを高め、自己資金部分のベータ、すなわちリスクを好みの水準まで高めて、その分リターンも高める運用が最適解になる。

リターンが良すぎた債券が問題だ

この考え方は、演繹的なロジックから出てきたものではなく、著者が何度も指摘している、「ベータが高くてもリターンが高くならない」現象、つまりボラティリティパズルの結果によるものです。過去のデータから導かれた帰納的な最適解だというわけです。

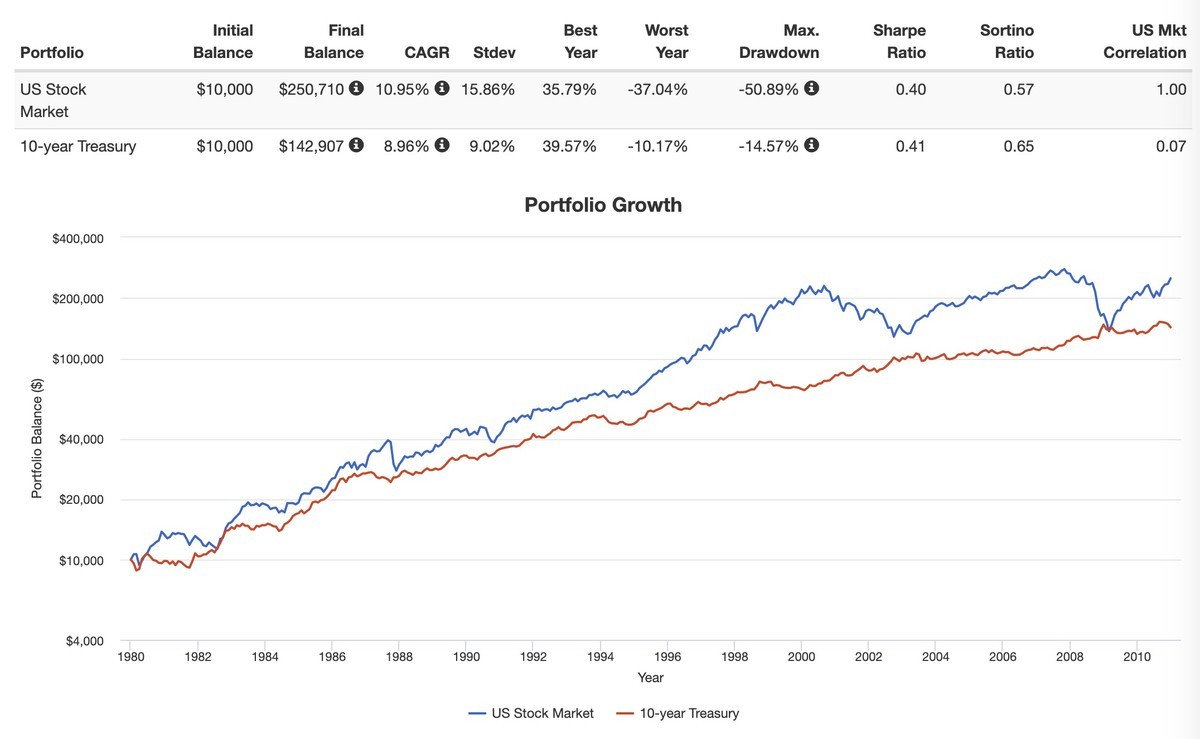

そのためここで1つ問題があります。この40年あまり、低リスク商品の代表格である国債は、あまりにパフォーマンスが良すぎたのです。下記は、本書で指摘のある1980年から2010年までの、米国株式と米長期債(10年もの)のリスクとリターンです。

株式はリスクが15.86%、年平均リターンが10.95%。当初の1万ドルは25万ドルになっている実績です。一方の米長期債はリスクが9.02%、年平均リターンが8.96%。当初の1万ドルは14万2000ドルになりました。

債券のリスクは株式のだいたい半分くらいなので、ここで2倍のレバレッジをかけてリスクを同じにし、リスクパリティ状態にしてみたらどうなるでしょうか。株式の1万ドルが25万ドルになる一方で、債券のほうは2倍レバレッジによって28万2000ドルになります。ここではレバレッジコストを考慮していませんが、この期間だけ見れば、債券のリターンは株式よりもよかったワケです。

ただしこれは、1980年代に二桁だった長期債利回りが継続的に減少し、2018年には3%まで下落していることが大きな要因です。債券は利回りが低下すれば価格が上昇し、キャピタルゲインが生まれます。過去データに基づいて有用な戦略といっても、この30年が金利が下がり続ける特異な経済環境だったのではないかという指摘です。

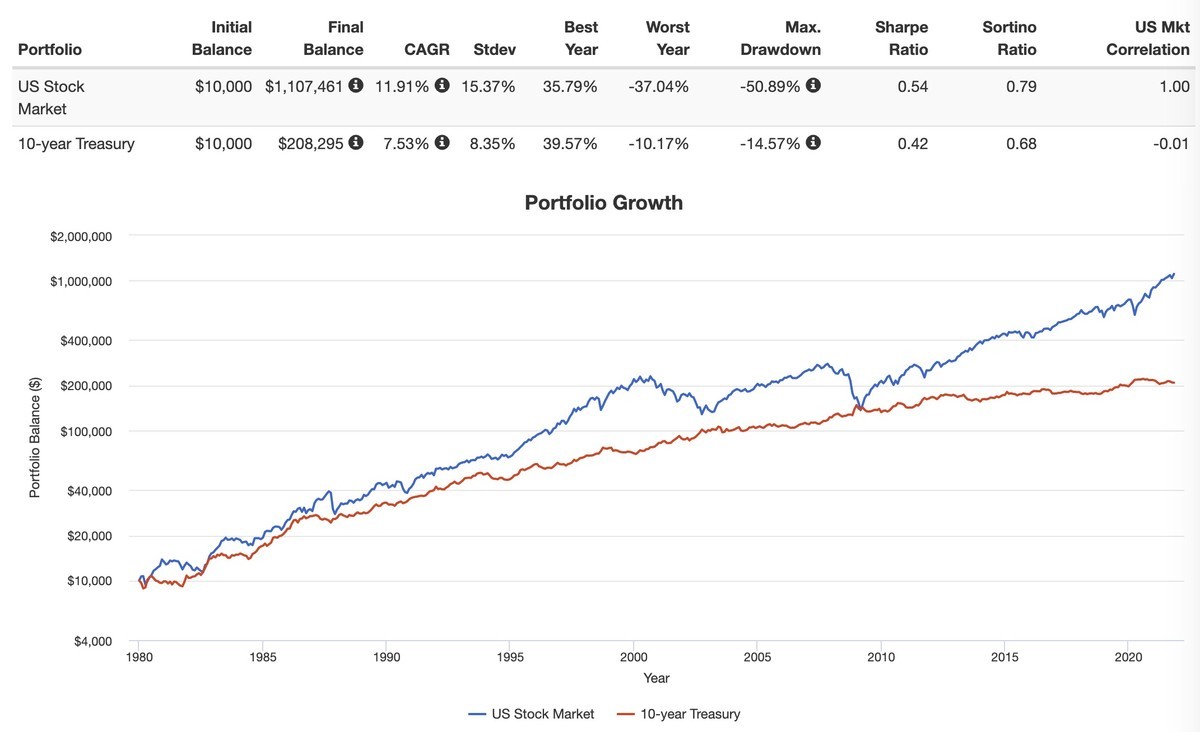

実際、2010年から現在まで、債券のリターンはそれほどいいものではありません。先のグラフを現在まで引っ張ったのがこちらです。

株式のリスクは15.37%でほぼ変わらず。ただしリターンは11.91%に向上しています。一方で債券は、リスクが8.35%とわずかに減少したものの、リターンは7.53%と1.5ポイントも下がりました。これは、1980年から2021年までの年平均です。

結果、株式1万ドルが110万ドルに増加しているのに対し、債券はわずか20.8万ドル。レバレッジ2倍をかけても41.6万ドルにすぎません。パフォーマンスは半分になってしまったというわけです。

それでもマルチアセットならば……

それでも、このリスクパリティ戦略は債券だけに当てはまるものではありません。コモディティや不動産など、複数のアセットクラスに分散投資する上で、それぞれのリスク量を均等にして、求めるリターンに応じてレバレッジをかけるという手法は「有効的だ」というのが筆者の結論です。

レバレッジをかけて運用するという考え方は、投資の道具立ての一つとして選択肢に加えておくと良いだろう。

(略)

自己資金で株式のような高リターン資産に集中投資するのか、それともレバレッジをかけて確定利付き証券を保有し、自己資金に対するリターンを高めるのがいいかという選択だが、私は後者のほうが効果的と考えている。

前者の場合には、どうしても高リスク商品への資金配分が大きくなり、分散投資のメリットがあまり享受できないからだ。

これはどういうことか。

分散投資においては、値動きが連動しない複数の資産を保有することで、リスクを減らしリターンを増やすことができます。単に高いリターンを求めるだけなら、株式のような高リスク高リターンのアセットクラスを保有すればいいのですが、リスク当たりリターン(=シャープレシオ)で考えると、マルチアセットのほうが良好な数字になります。

ただし、株式ほどのリターンを得られないアセットクラスを入れ込むことになるので、当然その分リターンは落ちます。そこでレバレッジです。レバレッジによってリスクもリターンも高めれば、分散効果を享受しつつ、株式並のリターンを得られるはずです。

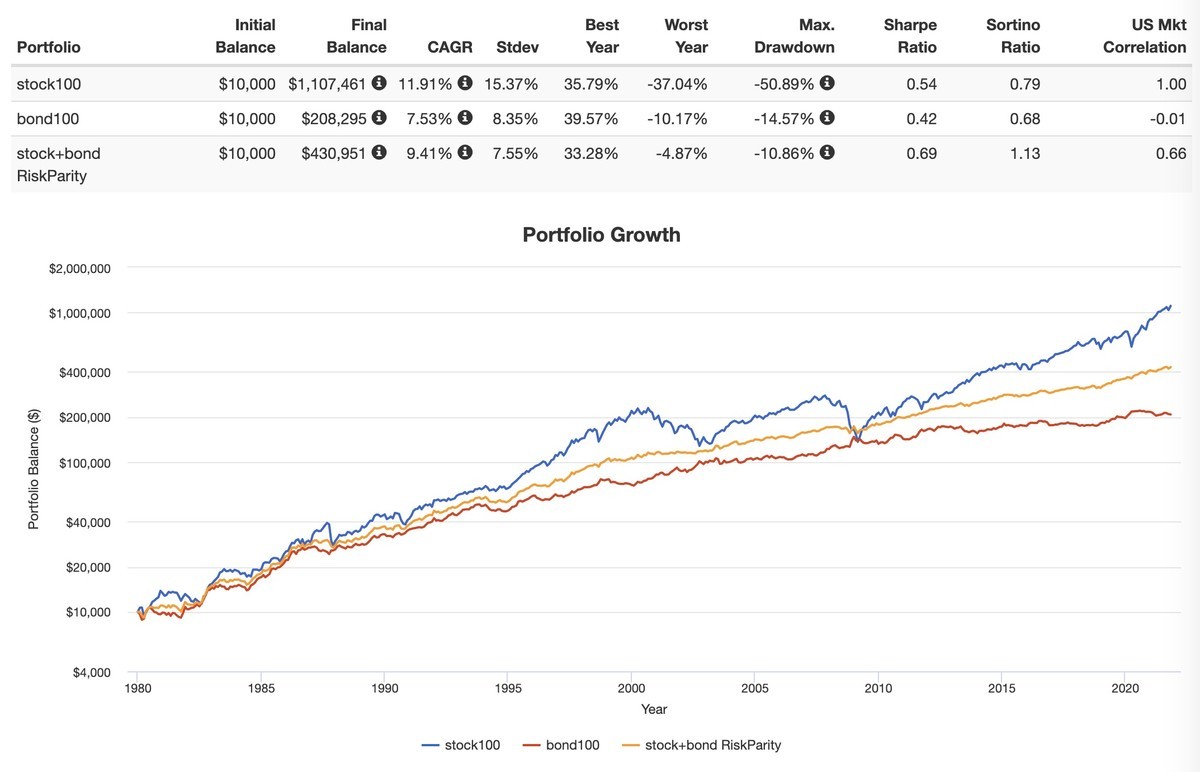

それでは先の1980年から2021年までの期間で、株式1対長期債2のポートフォリオの成績を見てみましょう。2つの資産クラスのリスクはほぼ2倍なので、これでリスクパリティ状態になっています。

株式100%のリスクは15.37%、リスクパリティポートフォリオは7.55%です。債券100%よりもリスクが減少していますが、これがまさに分散効果です。2つのリスクはだいたい2倍なので、このリスクパリティポートフォリオに2倍レバレッジをかけたとしましょう。

株式1万ドルは110万ドルに増加しました。リスクパリティポートフォリオは43万ドルで、そこに2倍レバレッジをかけたので86万ドルとなります。まだ株式の方がリターンが大きいですが、注目すべきはワーストイヤーと最大ドローダウンです。

このように、2倍レバレッジリスクパリティは、最終資産額こそ株式100%に及ばないものの、ワーストイヤーの成績は-20%と株式よりも良好です。さらに最大ドローダウンも-29%と、株式の50%に比べてかなり穏やかです。

ここでレバレッジを3倍に増やすと、ワーストイヤー、最大ドローダウンともに株式よりも小さいのに、最終資産額は株式を超え、129万ドルに達します。これこそが、レバレッジの効果です。

低リスク資産をポートフォリオに組み込み、そこにレバレッジをかけることで、株式100%よりも低いリスクで高いリターンを得られる。これこそが、リスクパリティの真価だといえます。