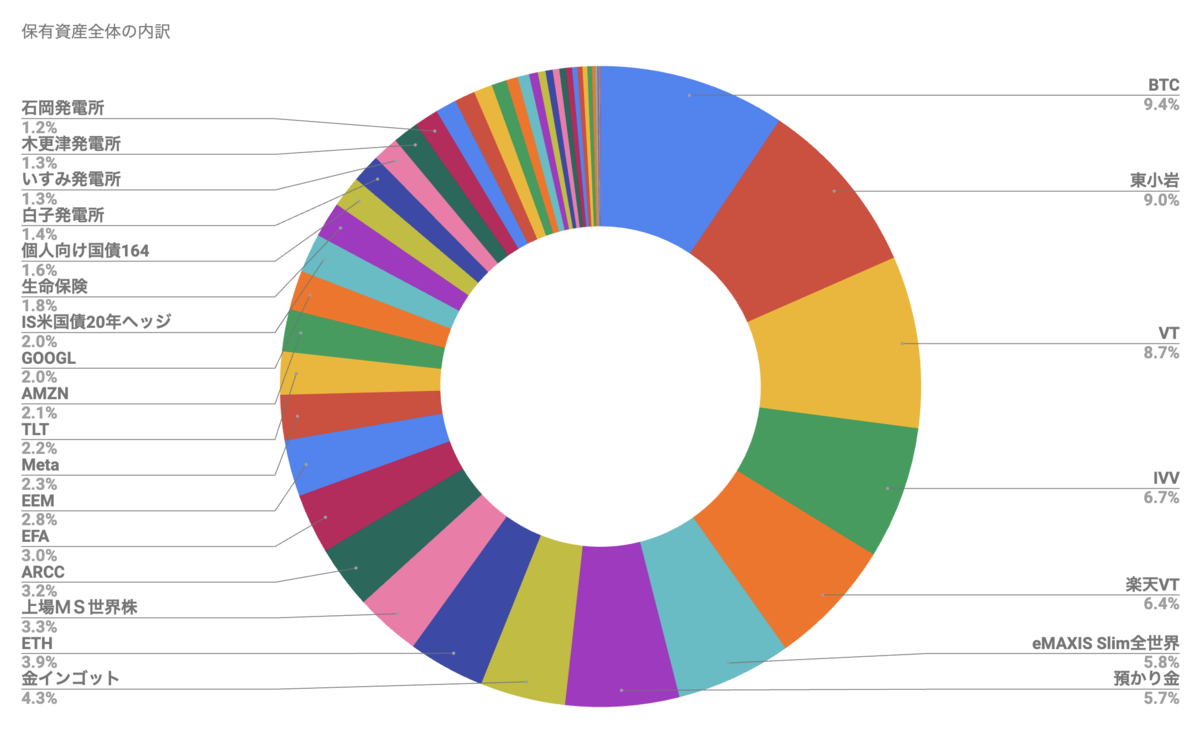

九条が保有する銘柄=ポートフォリオに関心をお持ちの方も多いということで、連載的に、保有する投資先の中で、評価額が大きい順に連載的に紹介していきたいと思います。「どんなナラティブを信じて保有しているのか」というメタトレンド的な解説が中心になります。

第2回は、保有資産の中で2番目に大きなシェアを持つ(株価下落で不動産がVTを上回りました)不動産=アパートです。

コロナ禍のさなかに購入

僕がこの東小岩の木造アパートを購入したのは2021年のことです。コロナ禍真っ最中の当時、金利はまだ極めて低く上がる兆しさえ見せていませんでした。購入の決め手となった要素は次のようになります。

- 東京23区内という価値

- 表面7%の利回り

- 築5年という築浅

- 9室という分散性

かなり昔から不動産投資には興味をもっていたものの、ショットの金額が大きいことと借り入れが実質的に必須だということから慎重になりすぎて、なかなか購入まで至ることがありませんでした。

しかしFIREを決心し、その前段階として役職を降りるセミリタイアのプランが固まったことで、会社員でいるうちにその与信を使って投資をしておかなければという思いが、購入の背中を押しました。

出遅れた東京の不動産というナラティブ

実はメタトレンド的には、別に不動産なんて大昔からある投資商品だし、世の中を変えるような何かではありません。そのため、実は10年程度の短いスパンで売却を前提とした、九条にしては珍しい短期投資対象として購入しました。

どんな想定だったのか。当時の不動産にまつわるナラティブは次のようなものでした。

- 他国に比べて低金利の状況が続く

- 他国の不動産はインカムゲインが出ずキャピタルゲイン狙いの投資。しかし東京はインカムゲインも出る

- 日本は人口減少に突入するが、東京23区はまだしばらく増加が続く

また不動産という投資商品については、下記のような見方をしていました。

- 不動産ローンは株式などと違い大きなレバレッジが可能。一時はフルローン、オーバーローンもあった。僕の買ったタイミングでも頭金2割、つまり5倍が可能

- 追証やロスカットが存在せず、借り入れ特有のリスクがなくレバレッジが掛けられる

- REITのような上場商品とは違い、価格が非常に安定している

- 客付け会社、管理会社などオペレーションが標準化されていて外注先も豊富

というわけで、今後、どこかのタイミングで不動産価格の上昇が始まるだろうということも踏んでの不動産投資でした。

不動産レバレッジの本質的なメリット

なおこの「レバレッジ」が不動産投資の最大の特徴です。言うまでもなく、レバレッジは少ない元本で大きな投資を行う手法であり、うまく使えばリターンを飛躍的に拡大することができます。

にもかかわらずベテランの投資家でもレバレッジを否定したり警戒したりするのは、相応のリスクがあるからです。それを端的にいえば、マージンコール(追証)とロスカット(強制売却)です。

マージンコールとは、担保価値が借入額を下回った場合に追加の入金が必要になる制度です。マージンコールに応えられないと、ポジションが強制的にクローズされたり担保が強制的に売却されるロスカットが起こります。FXなどの差金決済も株などの信用取引も、失敗する大きな要因はマージンコールとロスカットです。一応、これらは投資家保護という名目にはなっていますが、実際には急激な価格変動でロスカットされることが多く、投資家にとっては罠の場合が多くなるでしょう。

一方で、不動産にはマージンコールもロスカットも基本的にありません。一度借りたら担保価値がどうなろうとも、追加で現金を求められたり返済条件が変わったりすることはないのです。そのため、5倍やそれ以上という大きなレバレッジをかけることがリス管理的に可能だというのが不動産取引のメリットです。

また株式などの掛け目(担保価値)が5割〜6割程度なのに対し、不動産の担保価値は物件を選べば8割〜10割くらいになります。これは頭金が少なくて済むということを意味していて、つまりは大きなレバレッジが掛けやすいということです。

これは制度上の歪みであり、不動産投資が構造上有利な仕組みになっているということです。

想定通りだったこと

では実際のところ、どうだったのか。まず購入時に、当初は低金利短期間のローンを想定していた(CFは毎月ほぼゼロ)のですがこれが審査通らず、少々金利が高い代わりに30年の長いローンで融資を受けることができました。

これによって、毎月けっこうなCFが出る形になり、管理コストや返済額を引いた入金額で平均20万円強を得ることができています。年間にすると250万円くらいです。そしてもちろん、ローンの返済により借入残高が減ってキャピタルゲインも同じくらいのペースで積み上がっていっています。

実際にやったことがないとなかなか実感できないのですが、不動産の価格が変わらなくても、インカムゲインとキャピタルゲインの両方がうまれるのが不動産投資なのです。

これは正直かなりのリターンです。初期投資額に対して、年率で20%程度にはなるでしょう。表面7%の物件でも、5倍のレバレッジをかけるとこれだけのリターンになるわけで、これがレバレッジの力です。

空室リスクと金利上昇リスク

一方で、ミクロとマクロで想定外のこともありました。まずミクロでは、けっこう空室に悩まされます。9室あると、年間で平均4.5室が更新を迎えるわけですが、その半分=2室くらいは退去していうくイメージです。これが、退去後すぐに埋まることもあれば、なかなか埋まらないこともある。最悪だったのは半年くらい空室が続いたことです。

幸い、ローン期間が長くCFが出る構造なので、1室空室くらいではまだCFはプラスです。さすがに2室空室になるとCFがマイナスになってしまうのですが、いまのところ2室同時空室は経験していません。なんだかんだいって、なんとか回っているというのが現状です。

設備の故障も不動産投資に伴うリスクです。真夏の暑い盛りにエアコンが故障したという連絡をもらい、割高ながら慌てて工務店に交換をお願いしたこともありました。昨今の夏は、エアコンが故障すると命に関わりますものね。そのほか、エントランスや壁面の高圧洗浄とか、排水管の洗浄とか、何かしら数万円単位の出費が出てくるものです。

マクロ的にはやはり金利上昇でしょう。ほぼゼロに近かった長期金利は植田総裁の就任以来グイグイとあがり、すでに1.5%を超えました。ぼくのローンは長期金利に連動した長期プライムレート連動型なので、こちらもグイグイ上がります。

こいつはマズイ!と思い、借換を検討して相談するなど金融機関と交渉し、現在のところ長期プライムレート→短期プライムレート連動に切り替えて、金利も引き下げてもらいました。ただこちらも半年ごとに25bpsくらいのペースで上がっている状況で、ぼくのローン支払いも25bpsずつ上昇しています。

一方で不動産価格の上昇も起きているようです。激しく上がっているのはマンションで、土地や戸建てはそこまでは上昇しておらず、僕の物件も本当に上昇しているのかは怪しいのですが、少なくとも下がってはいないでしょう。また不動産価格上昇の余波で賃貸相場も上昇しているようで、このところは空室が出てもすぐに埋まるようになりました。逆に、早く埋まりすぎるところを見ると相場よりも少し安い賃料で募集している可能性も高く、数千円でもそろそろ値上げをしていかなくてはなりません。

売却の方針

このように金利上昇というハプニングはありつつもそこそこ安定して運営できている不動産ですが、近い将来売却を前提としています。タイミングとしては、購入から10年後、今から6年後くらいでしょうか。

この売却方針はIRRを計算することで出しています。地価の変化や建物の劣化以外にも不動産の売却タイミングに大きな影響を及ぼすのが税金です。一棟アパートは土地と建物に分かれ、建物については減価償却が発生します。これが複雑なパラメータになってきます。

詳細はまた別記事で書くとして、税払いの発生・増加によってCFが徐々に悪化。そのせいで長期間保有するとIRRが低下していくのです。つまり、期間全体の利回りで考えると、売り時があるということです。

これはぼくが尊敬する不動産投資のマスターである玉川陽介氏の著作『Excelでできる不動産投資「収益計算」のすべて』に詳しく載っていて、付属のExcelシートで実際に計算もできます。

新規では買いにくいが……

不動産においては、下記の要素が揃っているタイミングが買い時だと思っています。

- 不動産価格が安い

- 金利が低い(これからも低位が想定される)

- 賃料価格が安定、あるいは上昇傾向

ところが現在は不動産価格は上昇しているわ、金利は上昇基調だわと厳しい状況。ただ賃料価格は上昇しつつあります。そこをどう見るか。これまでとなかなかステージが変わりつつ感じです。そのため、なかなか同じような考え方では買いにくくなったと感じています。