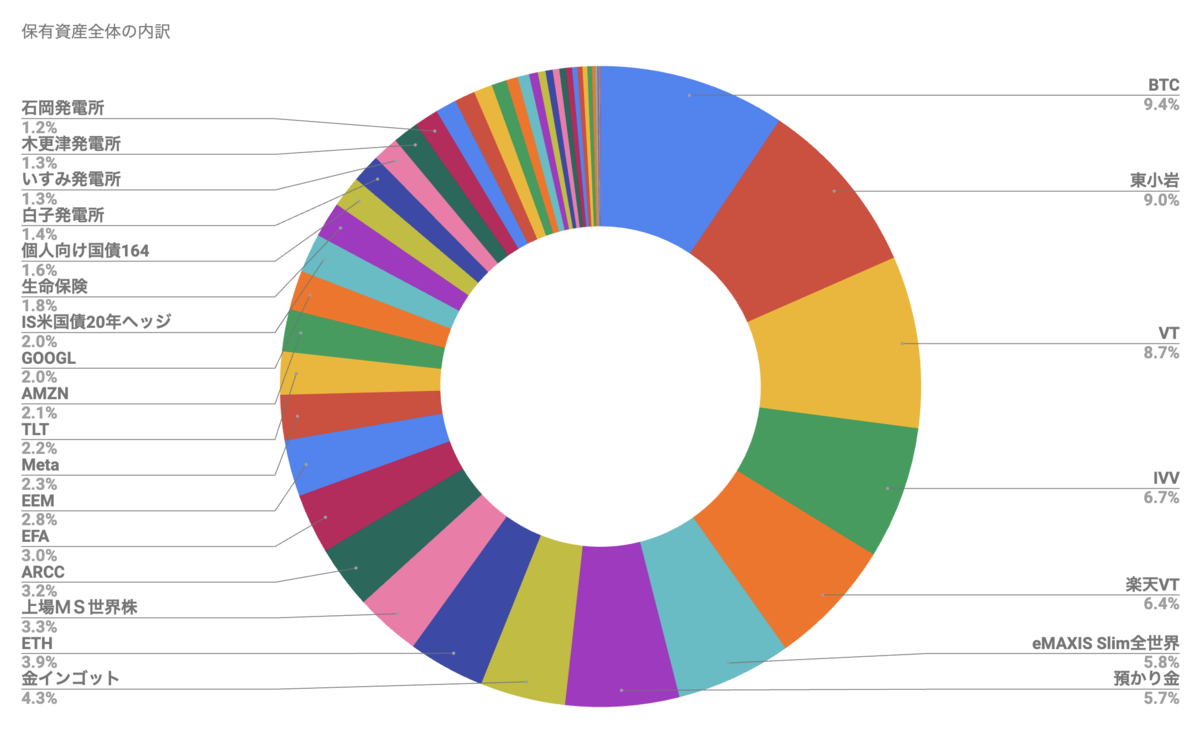

九条が保有する銘柄=ポートフォリオに関心をお持ちの方も多いということで、連載的に、保有する投資先の中で、評価額が大きい順に連載的に紹介していきたいと思います。「どんなナラティブを信じて保有しているのか」というメタトレンド的な解説が中心になります。

第7回はゴールド。しかもETFなどではなく延べ棒=インゴットです。金は現物であることのメリットがいくつかあります。

上がり続ける金

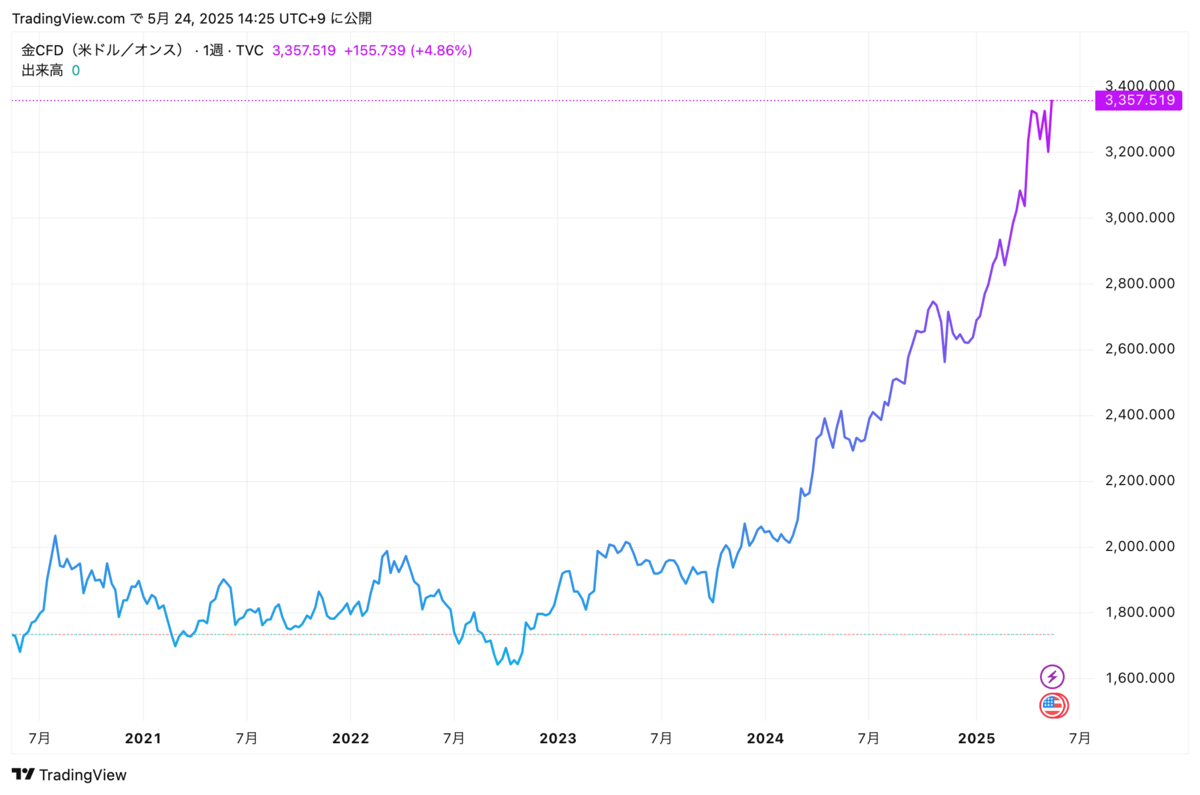

言わずもがな、金の価格は上昇が続いており、いまや1トロイオンスあたり3357ドルに達しています。わずか2年前の2023年は1800-2000ドルをウロウロしていたわけで、急激な上昇が目につきます。

この2024年からの上昇の背景は、世界情勢の不安定化が理由だといわれます。この間、各国の中央銀行は大量の金を購入し、ドル資産を減らす脱ドル化を進めました。市場が荒れると金が買われる。まさにそれが地で進んだわけです。

ただこの上昇は最近始まったものではありません。10年前、2015年春からのチャートを見ても、足踏みもありながらゴールドの価格が上昇してきたことがわかります。上昇第一波は2019年から2021年です。

これはまさにコロナ禍のロックダウンに重なります。世界情勢が混乱するとともに、各国は大規模な財政出動を行いマネーが市場に溢れ、インフレが進みます。そのような状況下では金は常に希少な資源として評価されるからです。

2019年秋、消費増税直前に購入

ぼくがゴールドを購入したのは2019年の秋でした。ドル建て価格はそこから+124%。円建てでは+199%。買付単価5650円/g→16742円/gへと、手数料を入れてもほぼ3倍になっています。

ゴールドの価値が上がり続ける理由

ではなぜぼくはゴールドを買い、持ち続けるのでしょうか。収益性に対する倍率で価格が決まる株式や債券とは違い、ゴールド自体に収益性はありません。そのため、ゴールドは根源的には価値が増加しない資産だという人もいます。でもぼくはそれは間違っていると思っています。

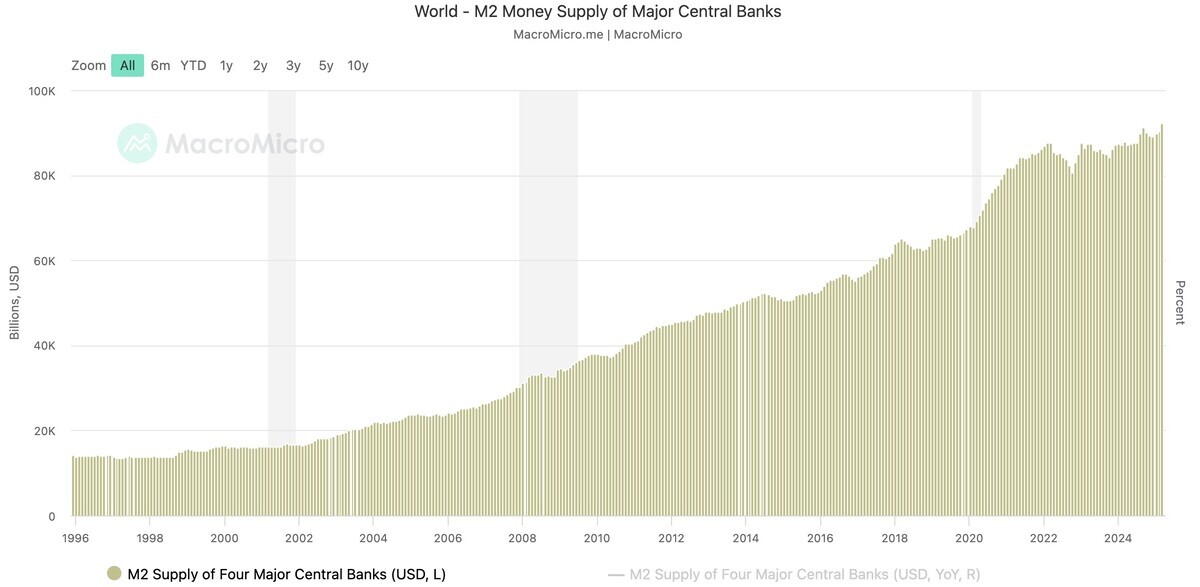

ゴールドの最大の価値は「希少性」と「不変性」です。どういうことでしょうか。下記は主要4中銀(FRB, ECB, 日銀, 中国人民銀行)が世の中に供給したマネー(マネーストック、M2)の総量がどう増えてきたかのグラフです。

1996年以降、マネーストックは徐々に増加していましたが、2008年のリーマン・ショックでは量的緩和が行われ、マネーストックは急増しました。そして2020年のコロナ禍では各国ともに大規模な財政・金融緩和を実施。目に見えて増加したことが分かります。

経済規模の拡大に合わせて必要なマネーの量も増えるので、これ自体はおかしなことでもないし必要なことです。ただし有名な貨幣数量式、MV=PYの通り、貨幣流通速度(V)が一定なら、実質GDP(Y)の伸びを超えてマネーサプライ(M)が増えると物価(P)はその分上昇し、インフレが起きます。

一方で、金のインフレ率(年間産出量/既産出量)はだいたい1.5%程度。既産出量の合計が21万トン程度なのに対し、年間産出量は3000トン程度です。通常の商品(原油とか小麦とか)は価格が上昇すると生産量が増加するのですが、金はそれもありません。これが希少な資産だという理由です。

マネーの量が増えるペースよりも金の増えるペースのほうが遅い。となると、その差だけ金の価格は上昇する。世界のマネーの量が増えていく限り、金の価格も上昇するというのが、ぼくが持っているナラティブです。

現物資産の意味

これは土地などに似ています。新たな開発などはあっても、地球上の利用しやすい土地は有限でそう簡単には増えません。対してマネーの量は増えるのですから、世界全体でみて土地の価値が上がるのは当然でしょう。

ただ土地は、どの国のどこの土地かによって価値は相当異なります。日本国内だけ見ても、過疎地の地価は下がり続けるでしょうが都心の地価は下がるどころか上昇しています。世界全体でみたときに土地が上がり続けるとしても、世界全体の土地を購入できるようなインデックス商品がない以上、どの土地を買うか? という目利きが重要な商品になってしまうのです。

ところがゴールドは違います。どこにあってもゴールドは同じ。1gでも1kgでも1トンでも、量に応じても価値は変わりません。つまり、不動産やアート作品などが非代替性(non-fungible)なのに対し、金は希少性がある(=インフレ率が低い)にもかかわらず代替性(fungible)のある資産なのです。