株式だけでなく、太陽光や不動産への投資を検討している人も多いようです。そのメリットは、(1)融資を引くことでレバレッジがかけられる(2)セットで法人を作ることが多く節税などに活用できる といったものがあります。

ただこうしたハードアセットは最初のハードルが高いのも事実ですね。今始めるなら、どんなものを購入するのがいいのでしょうか?

最初に始めるハードアセットは、不動産がいいのか、太陽光が良いのか

今回、ブログに下記のようなメールをいただきました。ハードアセットを購入したいが、何がよいか? というご質問です。

初めてお問い合わせさせていただきます。また、仮名ですみません、PAPAZAMEと申します。

数年前から、九条さんのブログを読ませていただいています。論理的かつ、良いことも良くないことも、事実ベースで紹介いただけているのが読者としてありがたく、毎回の更新を楽しみにしながら、勝手に投資の参考にさせていただいています。

本日は勝手ながら、「最初に始めるハードアセットは、不動産がいいのか、太陽光が良いのか」という点について、九条さんのご意見いただけないかと、お問い合わせさせていただきました。

不動産については、いつも紹介いただいている玉川氏の書籍を購入し何度も通読しながら、他の書籍また1-2の業者の話を聞き、今は某サイトを徘徊してみています。当初、一棟アパートの購入について検討開始しましたが、2023年現在、個人向け1棟目の借入は相応の頭金を入れないと厳しく、手元のキャッシュが少ない現状では、手出しが少なくローン主体で始められそうな太陽光に魅力を感じはじめました。

ただし、太陽光を始めた場合、信用毀損で将来の投資規模拡大が厳しいのではと感じるところもあり、購入後の出口戦略をまだ見通せてもいないことから、自分の今後の投資の方針を定められておらずにいます。

勝手ながら、もし九条さんが2023年の投資環境で仮に私と同じ立場だった場合、とる戦略があれば、勝手なお話で恐縮なのですが、参考にさせて頂けないでしょうか(もちろん投資は自己責任の認識は崩しません)

年齢を重ね、資産が増えてきたこのタイミングで、資産規模からは少し早い気がしますが、不動産また太陽光などのハードアセットを信用のレバレッジを効かせて購入し、資産の拡大を進めていけないかと思っています。アラフィフでの経済的自立を目指しています。

突然のご連絡で恐縮ですが、コメントいただけましたらとても嬉しいです。今後も価値ある記事の更新、大変楽しみにしております。

個人が安定した収益を上げられる投資先としては、太陽光や不動産はその双璧といえるでしょう。では現在ならどちらが有望なのでしょうか?

利回りが9%台まで低下している太陽光

太陽光発電投資は、土地を購入または賃貸して太陽光パネルを敷き、発電した電力を電力会社に販売する事業です。この事業の最重要ポイントは、買取価格が20年間、法律で固定されているFIT制度が存在していることです。

いったんパネルを設置すれば、天候に従って発電してくれ、しかも買取価格が20年間固定。つまり非常に安定した売り上げが期待できるビジネスとなります。不動産のように家賃変動や空室リスクなどもなく、運営コストもほとんどかかりません。

また購入にあたってはフルローンを前提としたパッケージローンを信販各社が用意しており、頭金ゼロまはた土地の購入代+アルファ程度の資金で参入が可能です。さらに1500〜2000万円前後のシステム費用のうち10%の消費税分は、直近の決算時に還付されるというメリットもあります。持ち出しがほぼゼロに近いというのも特徴です。

では2023年現在も太陽光発電投資が良いのかというと、実はもうほとんど物件が存在しなくなってきています。

太陽光発電売買で”最大手”をうたうタイナビ発電所の物件一覧を見ると、トップページに出ている新築物件の利回りは9.2%台まで下落しています。そして中古の比率が増えています。

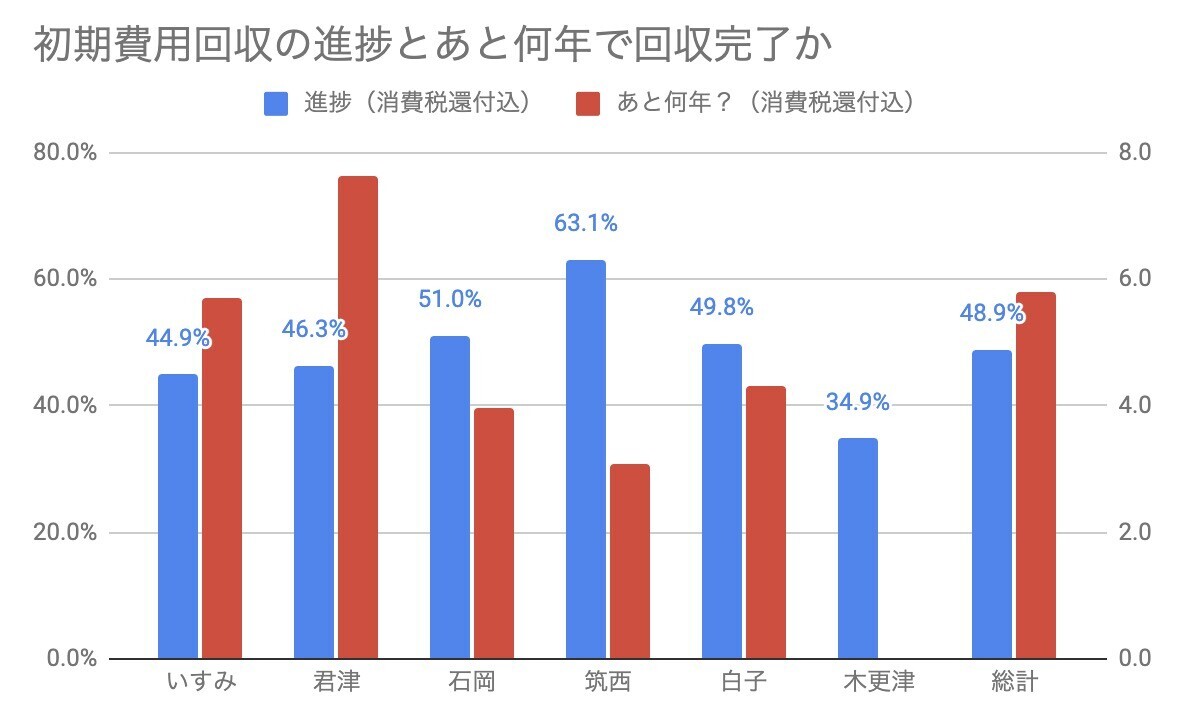

ちなみに、ぼくが太陽光を買い集めた2018年はFIT18円で、表面利回りはだいたい11%でした。そこから約2%も利回りが下落した形です。たったの2%と思うなかれ。太陽光は不動産とは違い、20年後には価値ゼロになる資産と考えておくべきです。

この利回り9.27%の物件のデータでシミュレーションを走らせると、20年間の累計キャッシュフローはわずか370万円です。そしてIRRはなんと1.2%と出てきました。このIRRが意味するのは、1.2%の定期預金と同じリターンだということです*1。

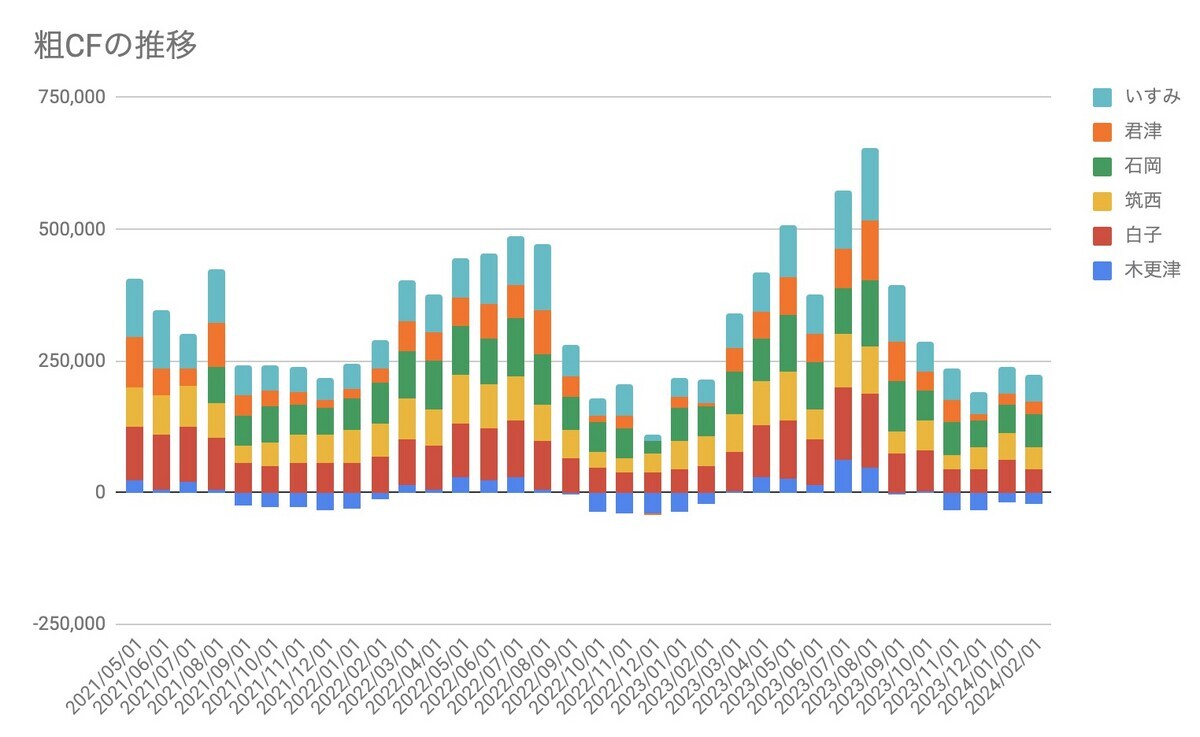

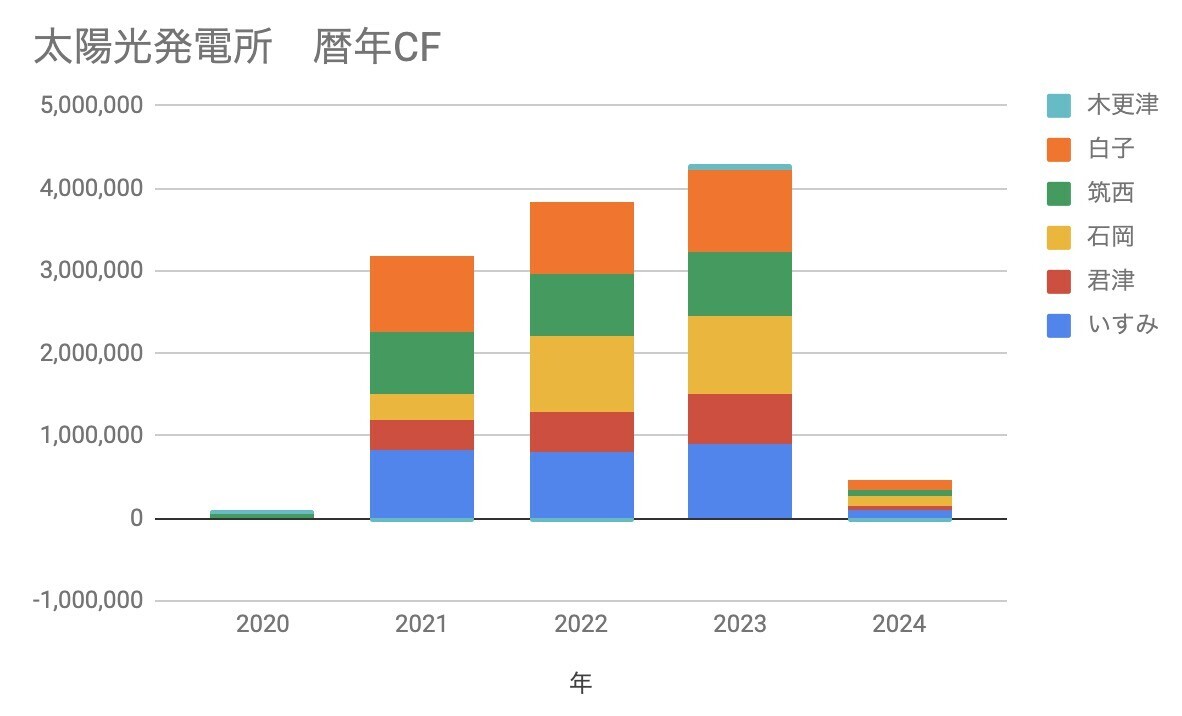

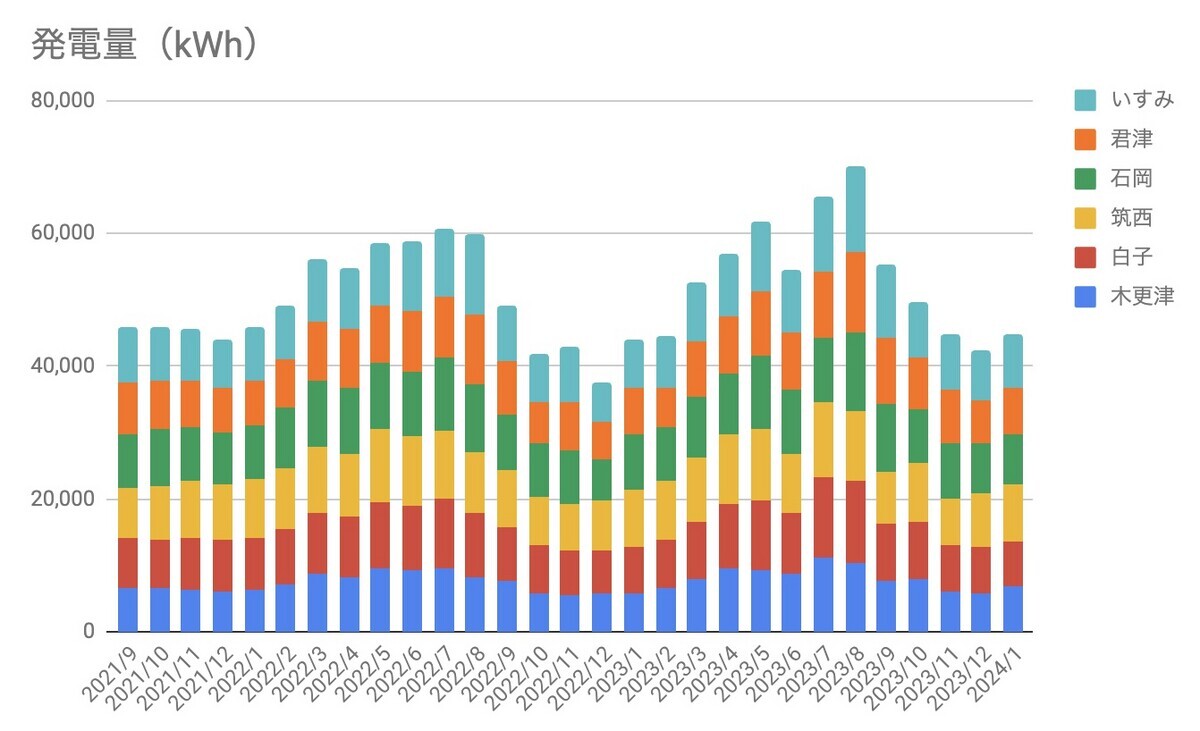

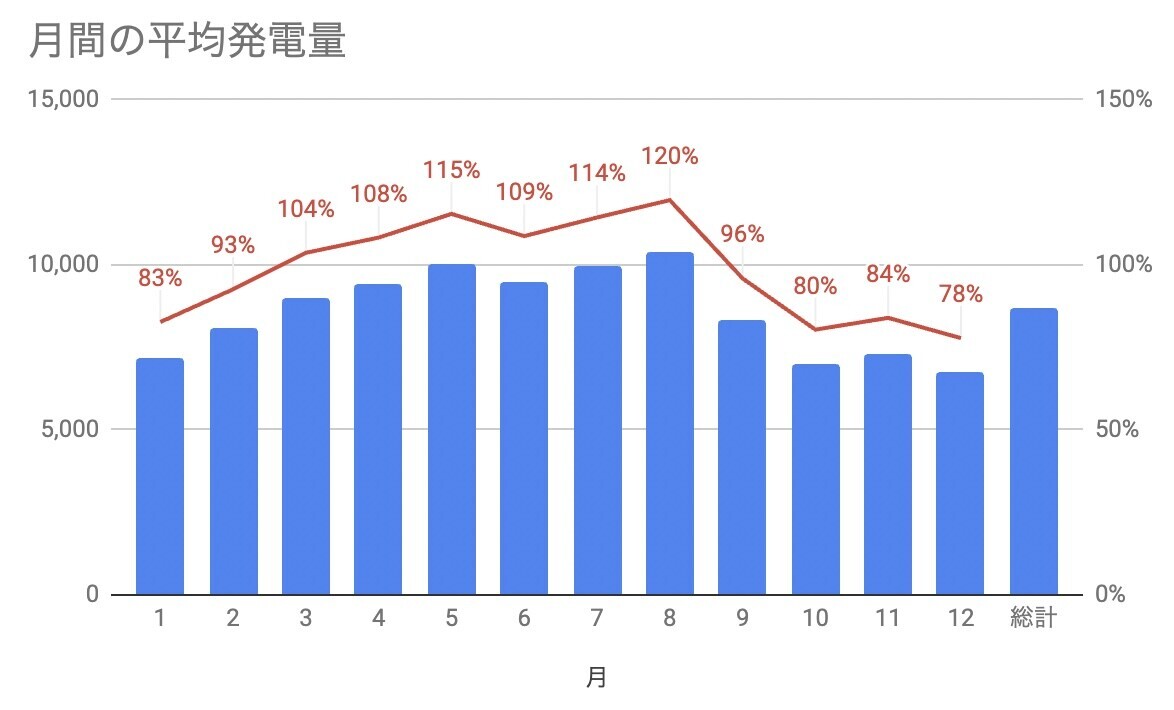

この数字の良し悪しを見るために、ぼくが2018年に購入した表面利回り11%の物件の数字と比較してみましょう。このいすみの物件のIRRは5.4%(ぼくの発電所の中では中くらい)で、20年間の累計CFは1130万円です。

実質FITは終了

もちろんよく探すと利回り10%、11%の物件もないわけではありません。それでも全体としての利回りはけっこう落ちています。要するに物件価格が上がったというわけです。実際、2018年契約時のシステム価格は1500万円前後が多かったのですが、今売られているものを見るとのきなみ2000万円オーバーです。

ではなぜこんなに値上りしているのでしょうか。業者にヒアリングしたわけではないのですが、考えられるのは2つです。1つは円安に伴うインフレ。太陽光モジュールはその多くが中国産で、パワコンもファーウェイがシェアを伸ばしました。ドル円為替は2018年の110円台から3割近く下落しており、これが価格に反映されたというのが一つ考えられます。

2つ目はFITの実質終了による物件不足です。FIT制度は年々買取価格が下落しただけでなく、買取に条件が付いてきました。

- 2018年 FIT18円

- 2019年 FIT14円

- 2020年 FIT13円 ※自家消費型の地域活用要件あり

- 2021年 FIT12円 ※自家消費型の地域活用要件あり

- 2022年 FIT11円 ※自家消費型の地域活用要件あり

- 2023年 FIT10円 ※自家消費型の地域活用要件あり

この「※自家消費型の地域活用要件あり」が曲者で、要するに発電した全量の買取が実質NGで、自身で30%以上を消費しなくてはならないのです。つまり、2019年のFIT14円をもって、実質的にFITは終了したと考えるのがいいのではないかと思っています。

ぼくが18年に急いで一気に買い集めたのも、FIT18円がほぼラストだと考えたからでした。FITは、売電開始ではなく申し込み年で金額や条件が決まります。つまり、いま新築太陽光発電として売りに出ているのは、2018年や2019年に申し込みだけしたものが、値上げされた形で市場に出てきているわけです。

利回りが下がり続ける不動産

では不動産のほうはどうかというと、2009年あたりをピークとして利回りはもう15年近く下がり続けています。つまり価格が上昇しているということです。こちらの記事のキャップレートの推移を見ると、東京のワンルームで3.8〜3.9%、ファミリータイプで3.9〜4.1%まで下落しています。

ぼくが23区内のアパートを購入したのはかなり値上がりが進んだ21年の春ですが、そこと比較してもさらに利回り低下=価格上昇しているということです。

ただし不動産の評価は期待利回りだけでは決まりません。不動産投資は借り入れでレバレッジをかけるのが基本なので、期待利回りと借り入れ金利の差(スプレッド)が重要な収益指標になるからです。

では長期プライムレートはどのように推移してきたかというと、超長期のチャートは下記になります。1970年代あたりって、大企業への貸出金利=長期プライムレートが8%を超えていたんですね。そりゃ、定期預金金利も8%を超えるはずです。

では先のキャップレートの推移と期間をあわせて2003年以降の推移を見てみます。2つのグラフを重ねてみましょう。なるほど、金利が上昇して少し経ってから不動産価格も下落し、金利が下落するのに歩調を合わせて不動産価格も上昇してきたことがよく分かります。

そして直近はというと、長期金利は上昇基調にあり、このままだと数年後には不動産価格は下落するかもしれません。一方で、この20年にはなかった要素があります。インフレです。インフレは紙幣価値の下落なので、不動産のような実物資産の価値は上がります。家賃はなかなかインフレに連動してアップはできず、追随には時間がかかりますが、上昇基調が出てきました。

ぼくは不動産の先行きについてはあまり知見もなく確信もありませんが、次のような要素があると見ています。

- いまだ価格は上がり続けている

- 一方で金利は上昇を始めている

- インフレによって価格が上がっている可能性も高い

融資に関する違い

概況はこうなっていますが、さらに太陽光と不動産は似ている部分もありますが、融資に関して大きな違いもあります。

太陽光はフルローンが基本で消費税還付もあるため、持ち出しはゼロに近くなります。一方不動産は融資の厳格化が進んでおり、物件価格の1〜2割の頭金を入れることを求められるでしょう。物件価格1億なら1000〜2000万円です。そのため、キャッシュがなければ選択肢はありません。太陽光一択となります。

一方で、不動産は土地と建物の価値を金融機関が認めてくれます。ところが太陽光は動産扱いであり土地も二束三文の土地です。そのため金融機関は価値を認めません。受けられた融資は、あくまで個人の与信に対してです。これの何が問題かというと、先に太陽光を買ってしまうと信用毀損が起きてしまい、次に融資が引けないのです。

実際ぼくも先に太陽光を購入したので、その後の不動産は苦労しました。いくつかの銀行に「借り入れが多額で、担保もないので貸せません」といわれたものです。そのため、太陽光の後に不動産にもトライしたいなら、先に不動産を購入することをお勧めします。

結論として太陽光か不動産か

では、ご質問に対し、ぼくならどうするかという回答です。サラリーマンをやっているうちにその信用を活用してレバレッジを効かせ、規模を拡大させたいという狙いからいえば、不動産をお勧めします。

利回り11%のFIT物件が豊富にあった2018年当時でさえ、実は先に不動産を買わなかったことを後悔しています。結果的に2021年に一棟アパートを購入できましたが、順序が逆だったらより低い金利で購入できたはずです。

太陽光も不動産も、価格が安く低い金利で購入できたボーナスステージは終わりつつあります。一方で始まつつあるのがインフレです。物件価格も上昇するでしょうが、長期的には家賃収入も上昇するでしょう。そんな中、実は固定買取制度であるFITは足かせにもなります。電力価格が上昇しても買取価格は同じだからです。

すでに卒FITとして、kWhあたり14円とかで買い取ってくれる事業者も出始めており、このまま電力価格が上がり続けるなら、FITで売却するよりも民間に市場価格で売却したほうが儲かる可能性さえあります。

というわけで、ぼくならの答えは不動産です。ただし想定は東京などの一棟モノだということはくれぐれもよろしくお願いします。新築ワンルームマンションのようなセールスがかかってくる物件は、不動産投資の名に値しません。

また、もし信頼できる不動産業者が見つけられないということでしたら、ぼくが購入した業者を紹介しても構いませんので、TwitterのDMなどでご連絡いただければと思います。

www.kuzyofire.com

www.kuzyofire.com

最近ほんと、太陽光発電所のケーブル盗難のニュースが多いです。北関東・茨城でも多発してみるみたいで、警察の情報によると4月の一週間だけで太陽光発電施設を対象とした窃盗事件が20件発生したといいます。

最近ほんと、太陽光発電所のケーブル盗難のニュースが多いです。北関東・茨城でも多発してみるみたいで、警察の情報によると4月の一週間だけで太陽光発電施設を対象とした窃盗事件が20件発生したといいます。

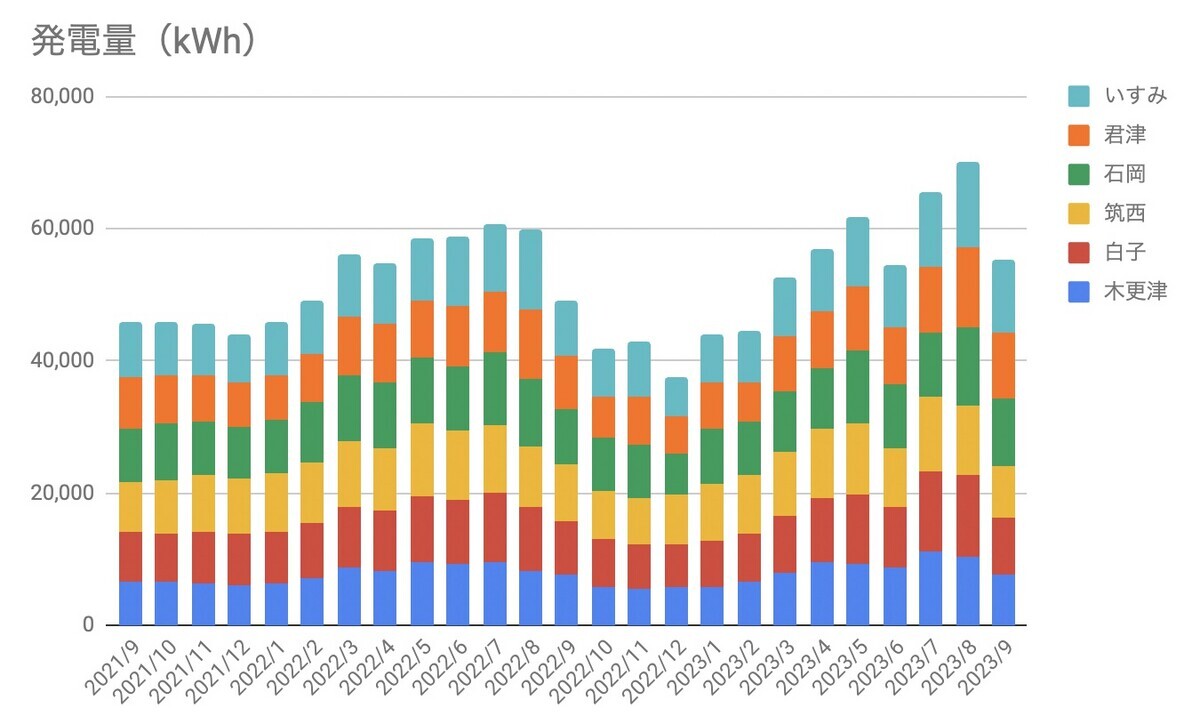

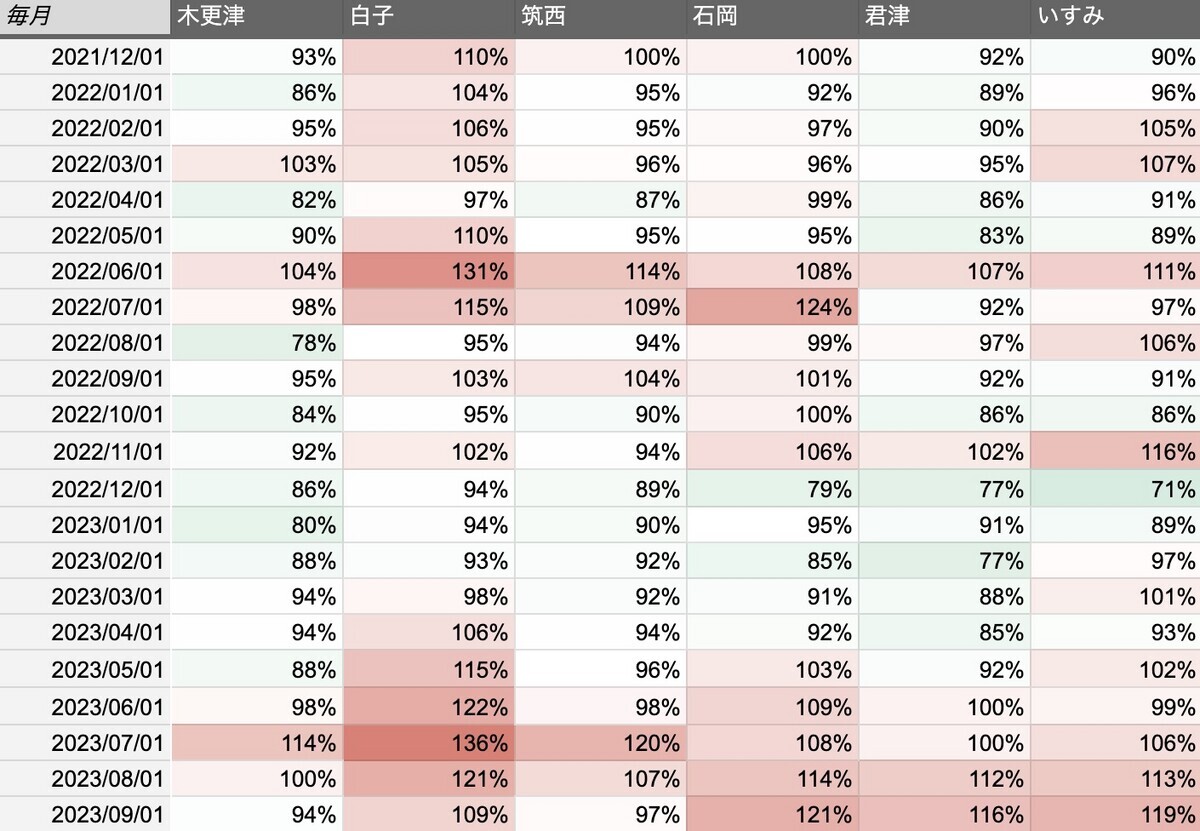

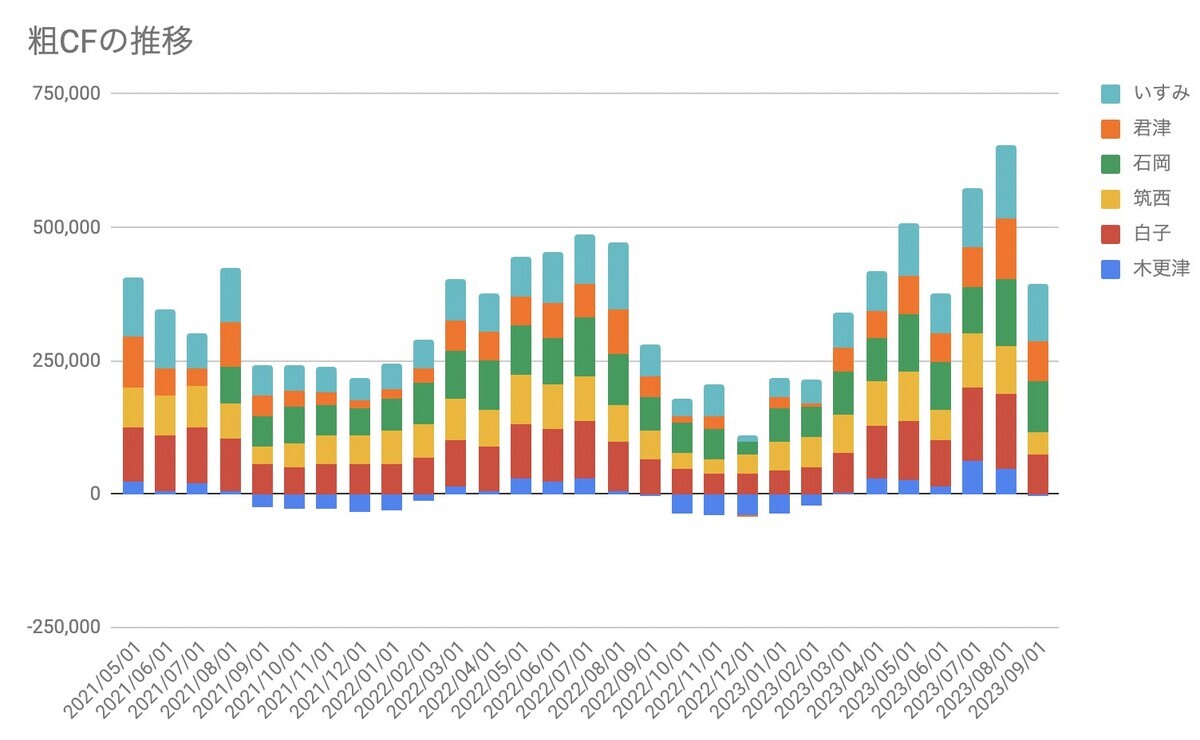

かなり暖かくなったと思ったら突然雪が降るなどおかしな天気が続いていますが、皆様の発電所は元気に電気を作っているでしょうか? 2024年2月の太陽光発電所 発電実績のコーナーです。

かなり暖かくなったと思ったら突然雪が降るなどおかしな天気が続いていますが、皆様の発電所は元気に電気を作っているでしょうか? 2024年2月の太陽光発電所 発電実績のコーナーです。

2023年5月の太陽光発電実績がまとまりました。1年で最も日が長いのは6月ですが、梅雨入りするため、発電量は5月が多くなりがち。さて結果はどうだったでしょうか?

2023年5月の太陽光発電実績がまとまりました。1年で最も日が長いのは6月ですが、梅雨入りするため、発電量は5月が多くなりがち。さて結果はどうだったでしょうか?