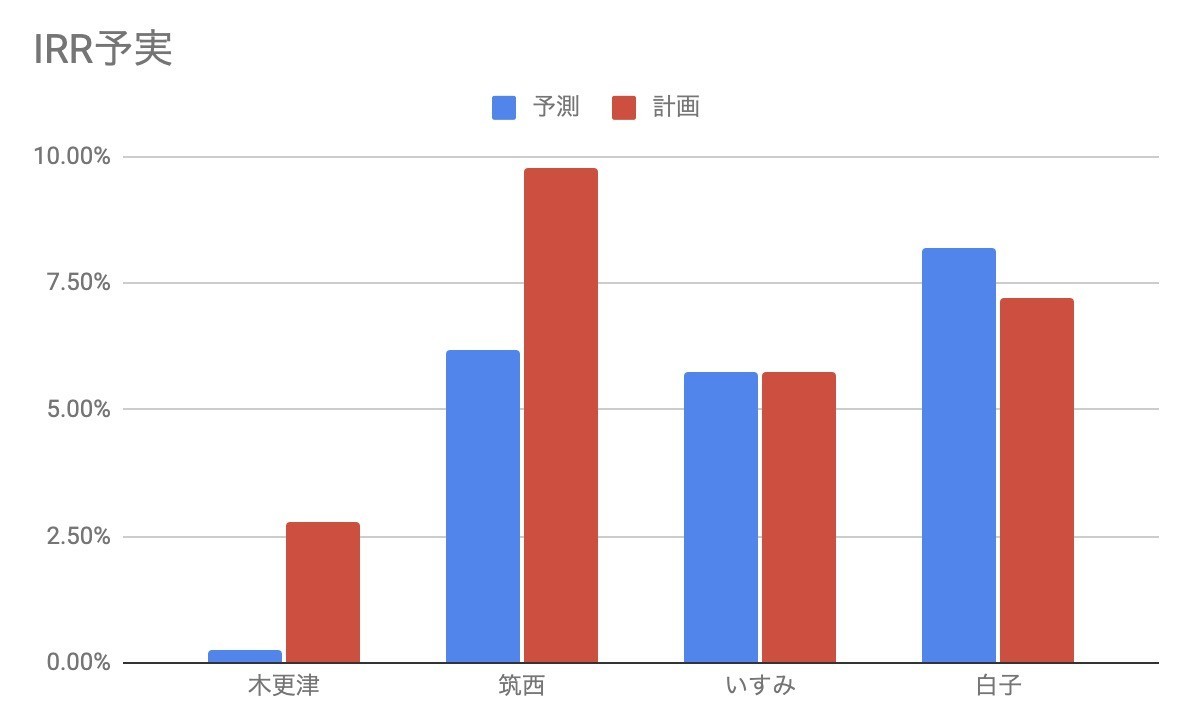

収益不動産を4月に入手しました。これまで、総資産の推移を毎月グラフにして評価してきましたが、ここで問題になるのが、不動産の資産価値をどう見積もるか? です。一般的な手法も含めて検討してみました。

よくある表現

不動産投資家の間でよくある表現が、「資産額○○億円」「借り入れ総額○○億円」といったものです。ここでいう「資産額」とは、だいたいその不動産の取得価格か、売却した場合に想定される売却価格のことを指します。

借り入れ総額というのは、要するに銀行から借りている金額のことです。不動産投資では借り入れを行うのが普通で、借り入れが大きいということは、それだけ多額の不動産を所有していることを意味します。

いずれも、運営する不動産の規模が大きいということは伝わりますが、これを株式などの金融資産と並べて評価することはできません。「1億円の不動産」を持っている人と、「1億円の株」を持っている人は、そのままでは比較できないのです。

最も簡単な簿価

最初に、最も簡単な方法です。それは、取得価格から借入金額を引いた「純資産額」を使うというもの。1億円の不動産でも、借り入れが8000万円あれば、純資産額は2000万円だという計算になります。

これはまず計算が簡単ですね。さらに、ローンの返済が進んで借り入れ額が減れば、純資産額も増えていくため、儲け具合をシンプルに表すことができます。

ただし、いくつかの課題があります。一つは不動産から生まれる収益、キャッシュフローの評価が含まれないということです。同じ1億円の不動産でも、毎月100万円の家賃収入を生む物件と、30万円しか生まない物件では、価値は違ってしかるべきです。

二つ目は、売却時に同価格で売れることを前提とした評価だということです。不動産は土地と建物に分かれますが、土地についてはともかく、建物は年数が経つほど確実に評価が減ります。木造なら22年、RCなら40年。これは法定耐用年数の話ですが、実際のところ、この年数を超えると建物価値を評価してくれない銀行も多いため、融資が引けなくなります。融資が引けなれば、買い手が限定されるため、価格もそれだけ安くなってしまうというわけです。

積算価格

簿価の2つ目の課題を反映した方法の1つが、「積算価格」でしょう。これは、土地の価格に、築年数を評価した建物価格を足したものになります。例えば、木造の建物で新築時に4400万円だったとします。しかし法定耐用年数は22年なので、築10年が経過すれば、2000万円の価値として考えるというものです。

これは、銀行が不動産を評価する場合にメインで使われる方法として知られています。土地であれば路線価と面積を掛けて、建物であれば建築単価に面積を掛けて合計するといった具合です。そこに築年数や土地の形状など、いくつかの要素で修正します。

評価額が低めに出ることもあり、保守的に資産を評価するならば、この方法は便利かもしれません。しかし、簿価で挙げた課題1の収益が考慮されていないという点は変わりません。

直接還元法

今度は収益に焦点を当てて計算するのが「直接還元法」です。これは1年間の純収益を、還元利回りで割って不動産価格を算出する方法です。純収益が500万円の不動産があったとして、還元利回りが8%なら、6250万円になるということです。

しかし、さて「還元利回り」とは何でしょうか? これは業界用語で「キャップレート」と呼ばれます。これは、ほぼ期待利回りと同じ意味合いで、ある不動産の価格を、そこから得られる実質の収益で割ったものを指します。例えば、1億円の物件から年間500万円の収益が得られるなら、キャップレートは5%となります。

不動産の期待利回りは、地域や築年、用途などによって異なりますが、賃貸住宅ならば5〜9%程度が目安といわれています。つまり、近い地域の類似の物件のキャップレートを調べることで、期待される利回りが推定できるわけです。

※地図から不動産物件のキャップレートを確認できる「CaprateMap」(無料)

さて、近くの類似物件のキャップレートが5%だったらどうなるでしょうか。これが想定される期待利回りということになります。次に、自分の物件の純収益(NOI)を計算します。これは不動産収入から管理費や空室率、修繕費などを控除した残りのことです。そして、純収益をキャップレートで割ってあげれば、直接還元法の不動産価値のできあがりとなります。

DCF法

収益にフォーカスする手法は直接還元法に限りません。太陽光発電所の評価にも使っているDCFがそうです。これは、将来収益を試算して、割引率(ディスカウントレート)で割り引くことで現在価値に引き直して合計するという手法です。

実際のことろ、割引率とキャップレートが同じ値で、将来の収益見通しが一定ならば、直接還元法でもDCFでも評価額は同じになります。不動産の場合、株のように収益が上昇するようなものではなく、太陽光のように20年後に収益がゼロになってしまうものでもないので、ほかの要素が同じならば、どちらを使ってもいいのかもしれません。

ただし、大規模な修繕を行ったり、家賃が少しずつ減少していくような想定を立てる場合、直接還元法よりもDCFのほうが精緻な評価が行えるでしょう。また、途中で売却を想定している場合は、最終年に売却益を盛り込んで計算することになります。これは直接還元法では対応が難しく、各年の純収益がバラバラでも計算できるDCF法ならではの評価になるでしょう。

キャップレートと割引率の違い

さて、直接還元法で使うキャップレートと、DCFで使う割引率ですが、意外に根本の意味合いの違いもありそうです。これは株式に見立てて考えると分かりやすいかもしれません。キャップレートを配当利回りと考えると、2%の配当利回りで年10万円万円もらえる株ならば、株価の適正値は500万円。こんな風に考えるのが直接還元法となるわけです。

もちろんここでは株価の上昇によるキャピタルゲインは考えません。不動産価値の評価において、土地の値上がり益を考えないのと同じです。そういう意味では、株の配当利回りではなく、国債の利率が2%だというのに近いかもしれません。

このように考えたとき、キャップレートは景気や金利の動向によってどう変化するでしょうか。景気が良く、株価が上昇しているときは配当利回りは低くなります。また金利が低ければ、同じく債券価格は上昇し、つまり債券利回りも低くなります。不動産のキャップレートも、このようにインカムゲインリターンを表すものなので、景気が良かったり、金利が低ければ下がることが想像できます。逆に不景気だったり金利が高くなれば、不動産価格も下がり、キャップレートは上がることになります。

一方で、割引率は、投資家がその投資に対して期待するリターンです。こちらは、景気のよいときには高いリターンを要求し、不景気のときは低くなってもそれを甘受せざるを得ません。つまり、この2つは実は異なるものを意味していて、状況によっては正反対になるということです。

これを違った視点で見てみましょう。キャップレートが意味するのは配当や家賃収入などのインカムゲインの利回りです。ところが、割引率の場合は、キャピタルゲインも含めた総合的な期待利回りを意味しています。景気の良し悪し、金利の状況によって、インカムゲインに求める利回りと、キャピタルゲインに求める利回りは逆転します。

債券で考えると、もっと分かりやすいかもしれません。金利が下落すれば、インカムゲインである債券利回りはどんどん低下します。一方で、債券価格は上昇することからキャピタルゲインは上昇します。

さらに別の観点で見ると、単純に不動産同士で価値を比較するならキャップレートでもいいのかもしれません。ところが、株式など別のアセットと比較する場合は、他方がキャピタルゲインに対する期待リターンも盛り込まれているわけですから、割引率を使って考えないと、フェアな比較にならないともいえます。

で、不動産評価はどうする?

というわけで、もろもろ考えた結果、ここは太陽光発電所などと同様に、DCF法で計算することにしました。さて、今回は借り入れを行っています。このとき、DCFではどうするでしょうか。

一般には、NOIからは金利負担を引かないで計算することが普通です。これは、物件そのものの価値を評価するためにDCFを使うからですね。借り入れ条件などは買い主によって異なるので、金利負担を入れてしまうと正しい物件評価にならないからです。

ただし、今回僕が見たいのは物件評価額ではありません。借り入れなども含めた、投資先としてのこの不動産の評価です。経営力込みの評価とでもいいましょうか。そのため、NOIではなく、今回は税引き前キャッシュフロー(CF)を使って計算します。

前提とした数値は下記の通りです。

- 賃料は10年で5%低下

- 売却時の価格は毎年1%低下

- 割引率は、今回の投資で期待する利回りである6%

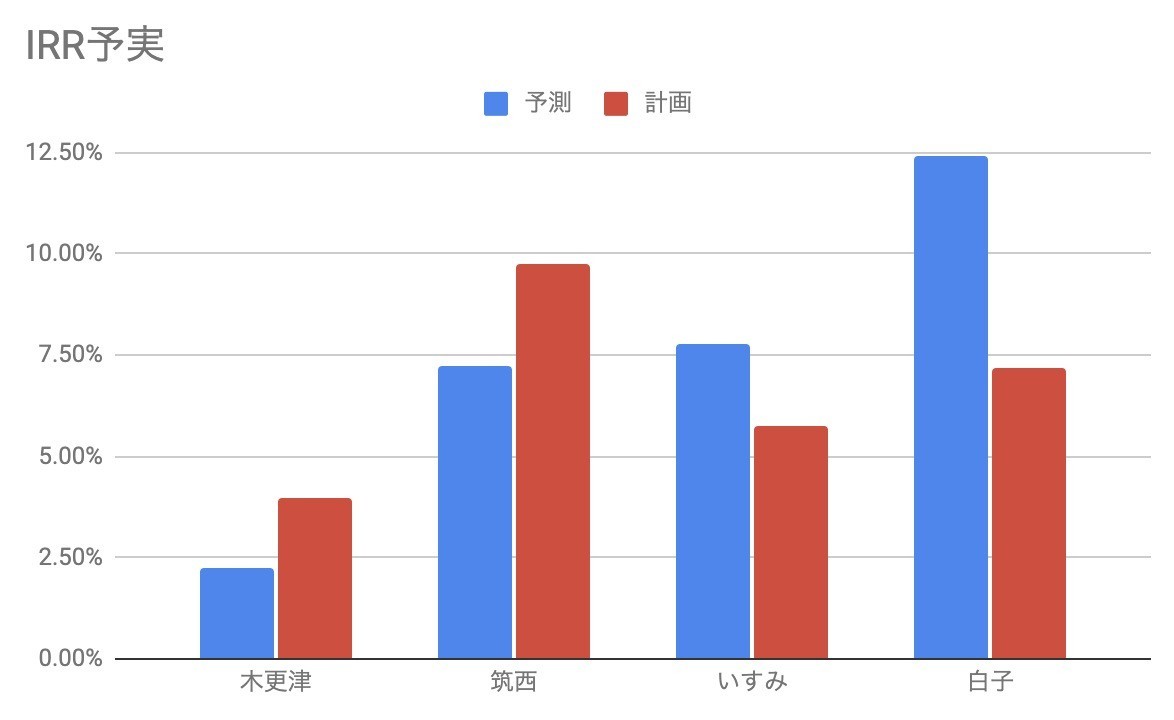

この条件で、将来CFを計算し、DCF法で割り引いて現在価値(NPV)を求めます。このとき、売却タイミングによって当然現在価値は変化します。試算したところ、10年目での売却を100とした場合、今回は78から110の幅に入ることが分かりました。そこまで大きなばらつきというほどではありませんね。

そのため、今回は10年での売却を前提としてNPVを出し、それを投資対象としての物件価値評価額としたいと思います。いまのところ、初期投資額および初期費用合計に対して、10年目売却時で評価額は103%。意図したわけではありませんが、投下資本にほぼ近い評価額になっています。割引率6%なので、まぁまぁ悪くない数字かな?と思っています。

なお、CFの算出には、下記名著に付属する「玉川式不動産収益試算Excelシート Rev.2020.08.10」を利用しました。

![ゴム印 住所印 法人印 4行合版 親子印 分割ゴム印 組合せ印 [HK090] 会社印 社判 親子台木 セパレート スタイル 62×約29mm](https://m.media-amazon.com/images/I/411y8YSgLdL._SL500_.jpg "ゴム印 住所印 法人印 4行合版 親子印 分割ゴム印 組合せ印 [HK090] 会社印 社判 親子台木 セパレート スタイル 62×約29mm")

1kg・約1L(グランドカバー用)紅大貿易")